Durante el tercer trimestre de 2021 (de julio a septiembre) continuó la recuperación del sector italiano del calzado, aunque mucho más lentamente que en el trimestre anterior, asegura un informe de Confindustria Moda para la patronal ASSOCALZATURIFICI.

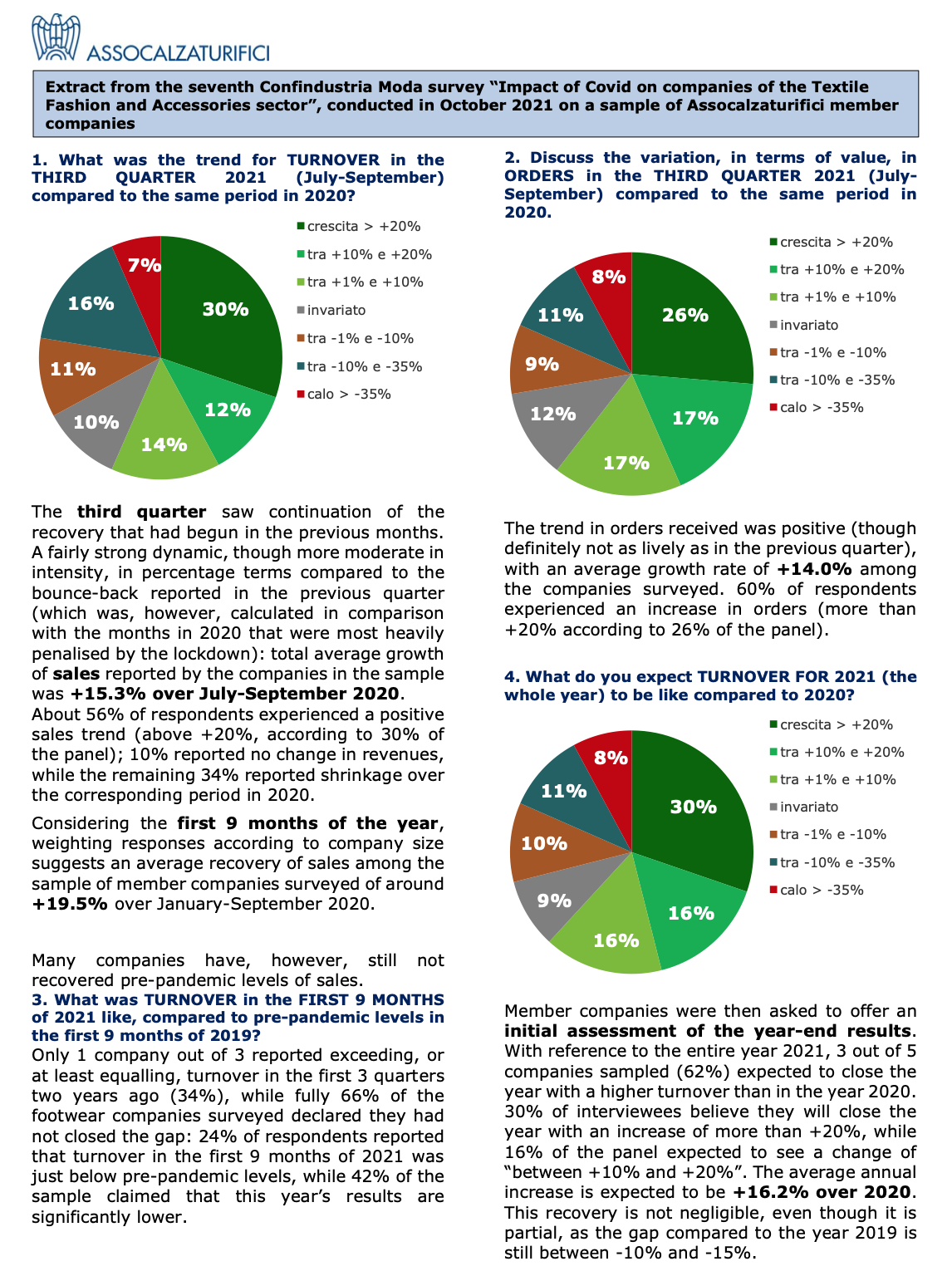

El informe, realizado a partir de una encuestra realizada por el Centro de Investigación de Confindustria Moda reveló que 2 empresas de calzado de cada 3 registraron un crecimiento de los ingresos (56% de los encuestados) o al menos ninguna variación (10%) respecto al tercer trimestre de 2020.

El crecimiento medio de la facturación se situó en torno al + 15,3%. La cartera de pedidos también creció (+ 14%).

El panel de empresas encuestadas estimó que las ventas aumentaron aproximadamente un 19,5% en los primeros 9 meses del año que en los 3 primeros trimestres de 2020.

Si bien la mayoría de las empresas informaron al menos algunos signos de recuperación, el registro indica un aumento sobre las cifras fuertemente penalizadas durante los primeros 9 meses de 2020, en el sentido de que la recuperación no fue igualmente vigorosa para todos, y sobre todo, en muchos casos no fue suficiente para compensar las pérdidas sufridas en el año anterior.

Solo 1/3 de las empresas declara que habría superado, o al menos alcanzado, las ventas reportadas entre enero y septiembre de 2019, antes del Covid.

Se espera una nueva desaceleración de la recuperación para el cuarto trimestre, atenuando la intensidad del crecimiento experimentado en los meses anteriores.

A las empresas encuestadas se les pidió también que ofrecieran una evaluación inicial de fin de año: 3 de cada 5 empresas de calzado respondieron que esperaban que las ventas aumentaran respecto a 2020; específicamente, el 30% de los entrevistados esperan cerrar el año 2021 con un incremento de más del + 20%, y el 16% de la muestra esperaba ver una tasa de crecimiento de “entre + 10% y + 20%”.

Si se pondera a los encuestados por tamaño, el Centro de Investigación estima un promedio anual de crecimiento para el panel de alrededor del + 16,2% respecto a 2020, que no es despreciable, pero tampoco es suficiente para alcanzar los niveles de 2019 (-13,1%).

Un nuevo brote de la pandemia y el espectro de nuevas restricciones, en Italia y en

países importadores de calzado italiano, con los consiguientes efectos sobre el comercio local y distribución (y el aumento de los precios de las materias primas, que no muestra signos de atenuación, y de los costes de energía) constituyen elementos de incertidumbre y riesgo que comprometen el escenario actual.

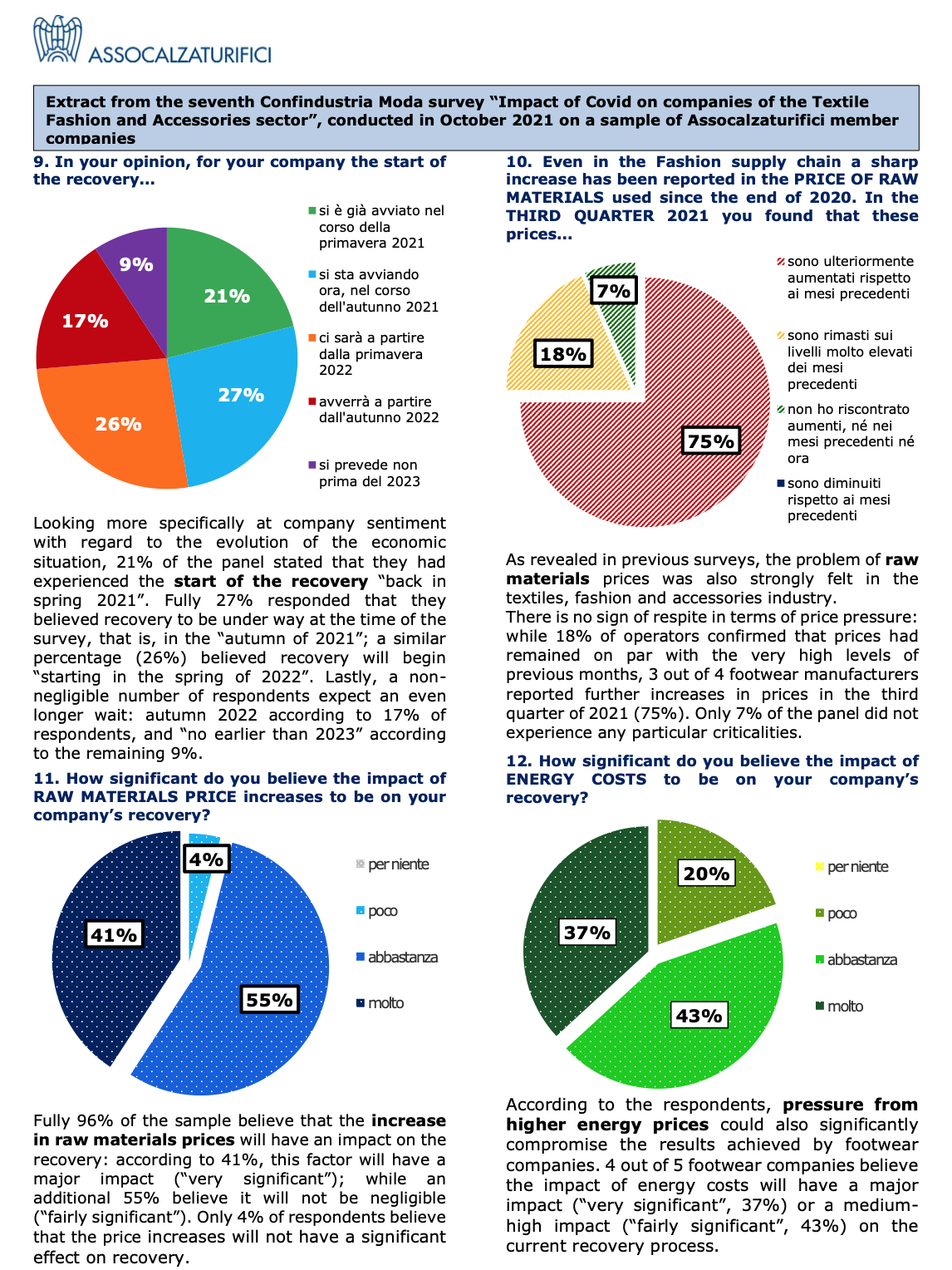

Según el 96% de los encuestados, el aumento de los precios de las materias primas tendrá un impacto en la recuperación de su empresa; hay una preocupación similar sobre el aumento de los costos de energía (80%).

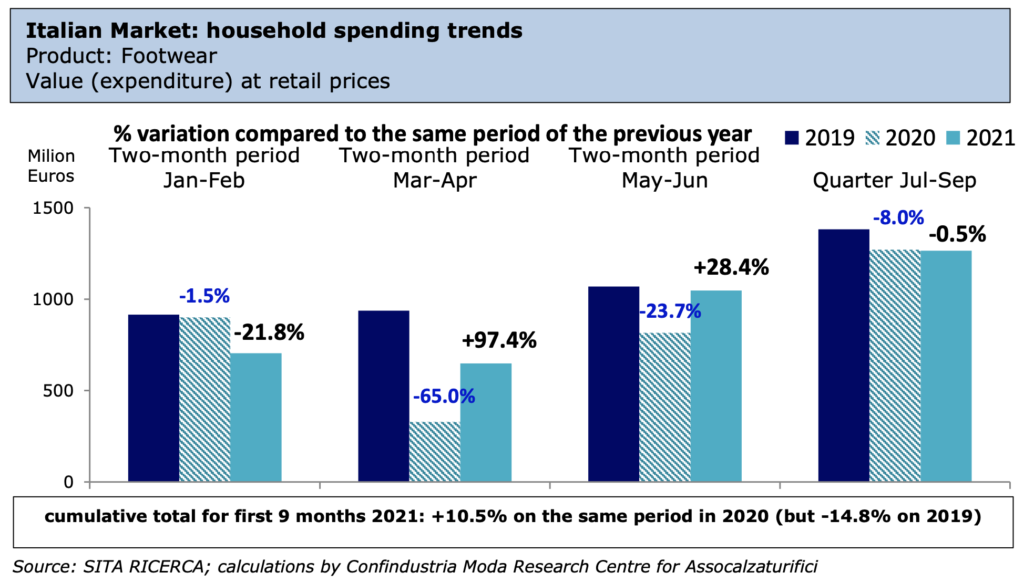

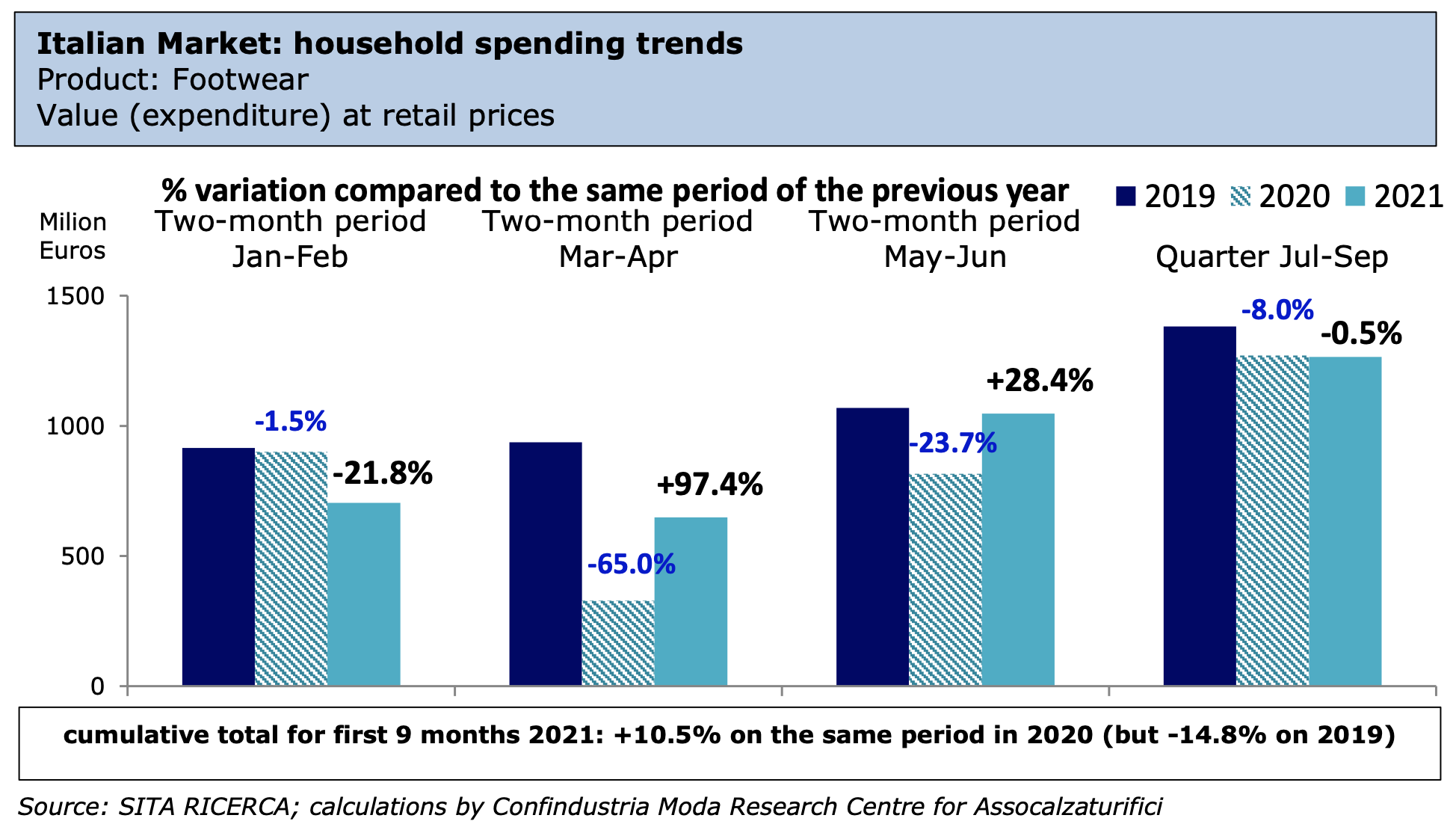

Mercado doméstico: aumenta el gasto de los hogares

En el mercado nacional, el gasto de los hogares ha aumentado en los primeros 9 meses del año, según el panel de Consumidores de Moda de Sita Ricerca, en un + 10,5% en términos de valor durante el mismo período en 2020 (+ 8,8% en términos de cantidad). Después de saltar en el segundo trimestre (+ 43%), en el tercer trimestre el gasto se mantuvo igual que en el año anterior (-0,5%), frenado por la tendencia negativa de septiembre (-3,7% interanual).

La brecha frente a la situación prepandémica, que ya mostraba los efectos de una década de continua erosión del gasto, se mantiene en torno al -15% en valor (-11% en volumen).

El desglose por categoría de producto revela incrementos de alrededor del + 6% en el gasto durante los primeros 9 meses respecto a 2020 para los zapatos clásicos de hombre y + 10% para los zapatos clásicos de mujer (aunque ambos artículos todavía han bajado más del -20% en comparación con los niveles anteriores); también hubo incrementos del + 7,6% para el calzado infantil; + 14,2% para el calzado de deporte y zapatillas (que han bajado un -7% en comparación con 2019); hubo un limitado aumento de las ventas de zapatillas (+ 4,2%), el tipo de calzado más utilizado predominantemente durante el encierro, y que como era de esperar ahora está más cerca de los niveles pre-Covid (-2,8%).

Las exportaciones: el dato más positivo

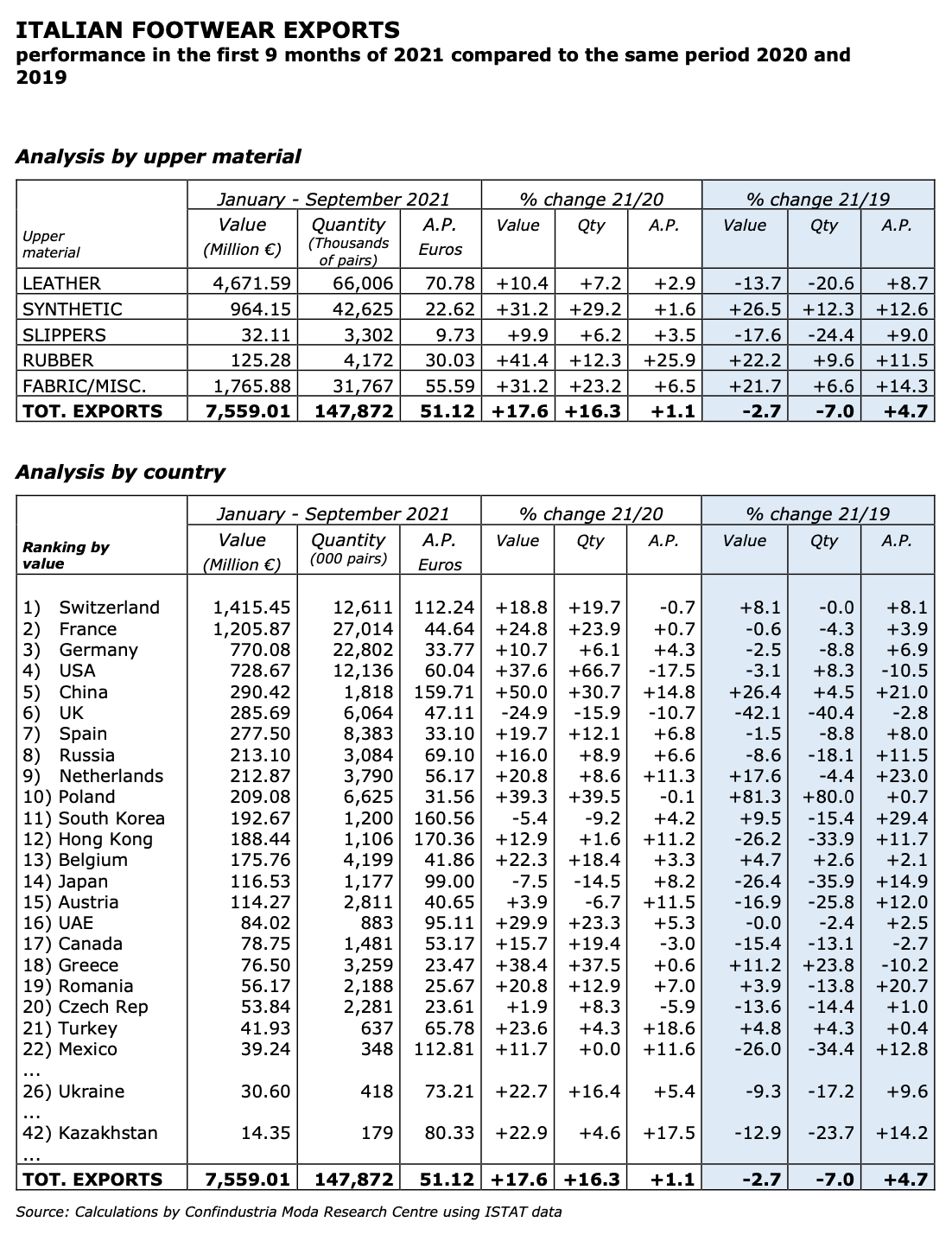

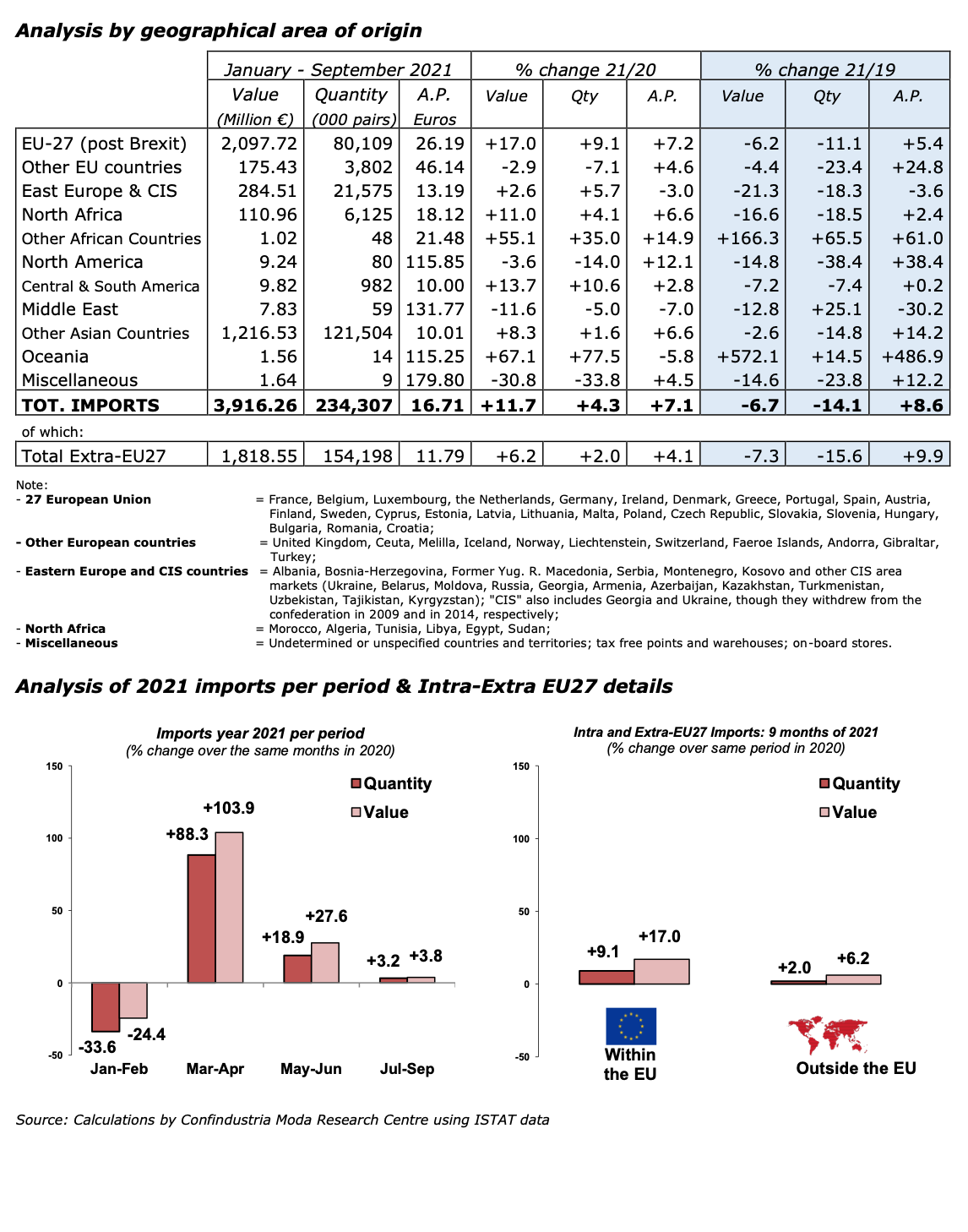

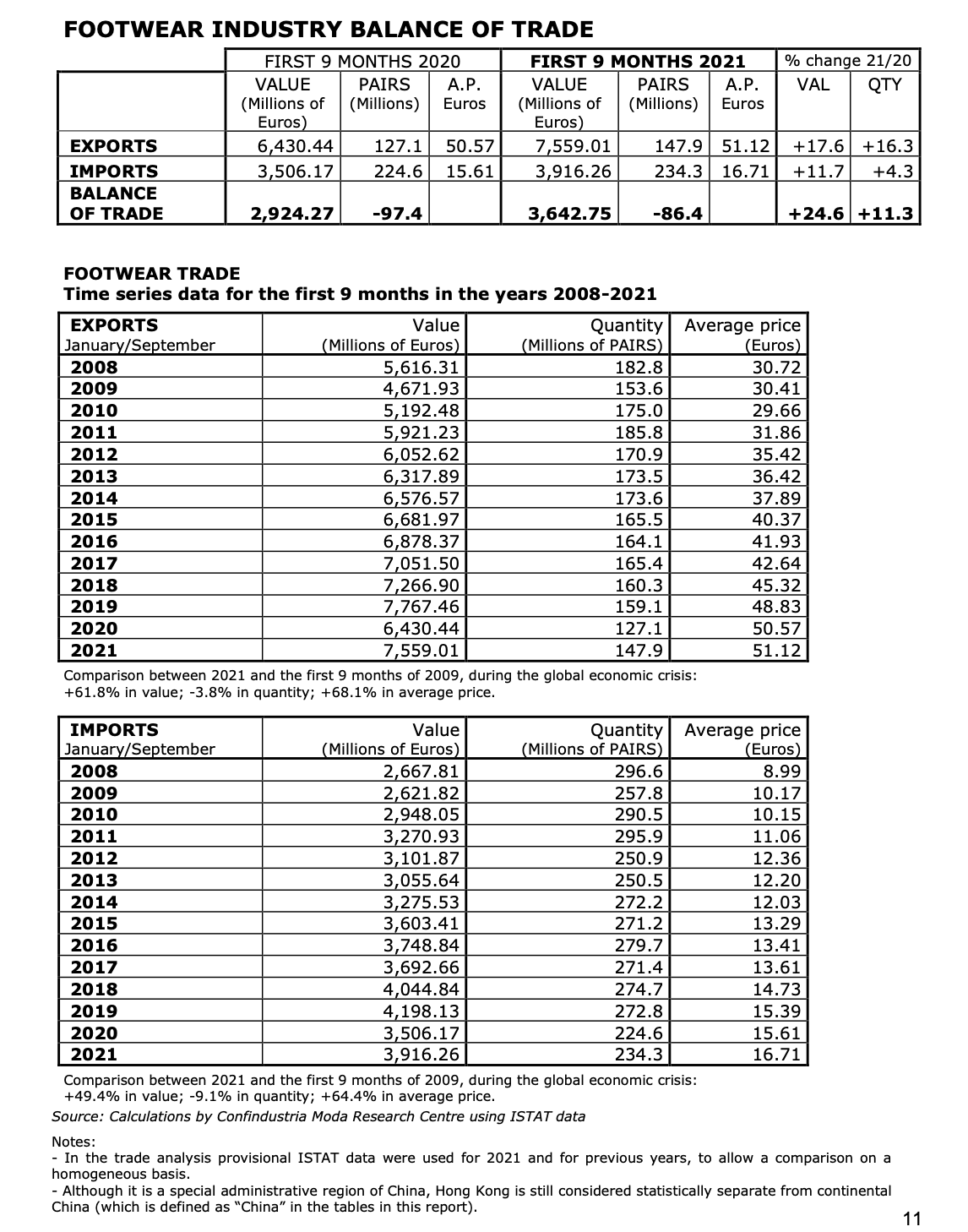

Una vez más, los resultados más positivos vinieron de las exportaciones, que aún representan el mayor impulso del sector (con más del 85% de la producción nacional destinada a mercados internacionales).

El previsible aumento en los meses de marzo y abril (cuando las ventas duplicaron las de 2020, severamente comprometidas por el bloqueo) y la robusta recuperación de mayo y junio (+ 35% interanual, tanto en volumen como en valor), fue seguido por un tercer trimestre débil (también como resultado de la comparación con meses en 2020 que mostraron un aumento inicial de las ventas), mostrando solo aumentos modestos durante el mismo período del año anterior (+ 0,6% en términos de valor, + 2,7% en términos de cantidad).

Las cifras acumuladas oficiales de Istat registran un aumento interanual en los primeros 9 meses del año de + 17,6% en valor (solo un poco más débil que el rendimiento alcanzado por los subproductos de fabricación italiana en general en el período considerado, + 19,5% en términos de valor), con una cifra de + 16,3% en forma de más pares (los precios medios aumentan un + 1,1%).

Incluidas las operaciones comerciales puras, se obtuvo un total de algo menos de 148 millones de pares de zapatos exportados, y el umbral de 7.500 millones de euros se superó una vez más, un resultado en segundo lugar solo al nivel récord alcanzado en 2019 (tanto en términos absolutos como tomando la inflación en cuenta).

En comparación con la situación anterior a la crisis de enero-septiembre de 2019, los niveles actuales son aproximadamente un 7% más bajos en términos de volumen, pero solo han bajado un -2,7% en términos de valor.

Este resultado es posible principalmente por la brillante actuación de las grandes marcas de lujo internacionales, que en varios casos ya han llegado e incluso han superado sus ingresos previos a la pandemia. Por tanto, no es una coincidencia que Suiza, el principal destino de exportación en términos de valor y una logística tradicional y centro de distribución para muchas de las principales marcas de moda, no solo ha experimentado un aumento de casi el 20% en comparación con enero-septiembre del año pasado sino que haya superado incluso el mismo período respecto a 2019 en un 8,1%.

Pero la evolución promedio de las ventas al exterior esconde una situación muy diversa, en la que muchas empresas pequeñas y medianas (como lo demuestran las respuestas de la encuesta) todavía tiene un largo camino por recorrer antes de volver a la cantidad de clientes y pedidos que estábamos viendo antes de que comenzara la crisis.

Prácticamente todos los 20 principales destinos de las exportaciones italianas de calzado revelan una tendencia positiva (casi siempre con tasas de recuperación de dos dígitos, al menos en términos de valor) en comparación a los primeros 9 meses de 2020.

Las excepciones incluyen:

- Reino Unido, que abandonó la UE el año pasado y se ha retrasado en un -25% en términos de valor y -16% en términos de cantidad, presentando brechas superiores al -40% en comparación con 2019;

- Japón (-7,5% en términos de valor, -14,5% en términos de número de pares, con brecha de alrededor del -30% en comparación con los niveles anteriores a Covid 2019). En parte como resultado de la mismísima reducción gradual de los aranceles, y especialmente debido a la pandemia, el acuerdo de comercio que entró en vigor en 2019 entre Japón y la UE aún no ha generado ninguna mejora en la venta de calzado italiano en este mercado;

- Corea del Sur, que, después de aumentos constantes en los últimos años (creciendo cuatro veces en valor entre 2011 y 2019 y creciendo + 12,3% incluso en 2020, en medio de la pandemia), la expansión se detuvo en los primeros 3 trimestres de 2021 (-5,4% en términos de valor, -9,2% en términos de cantidad).

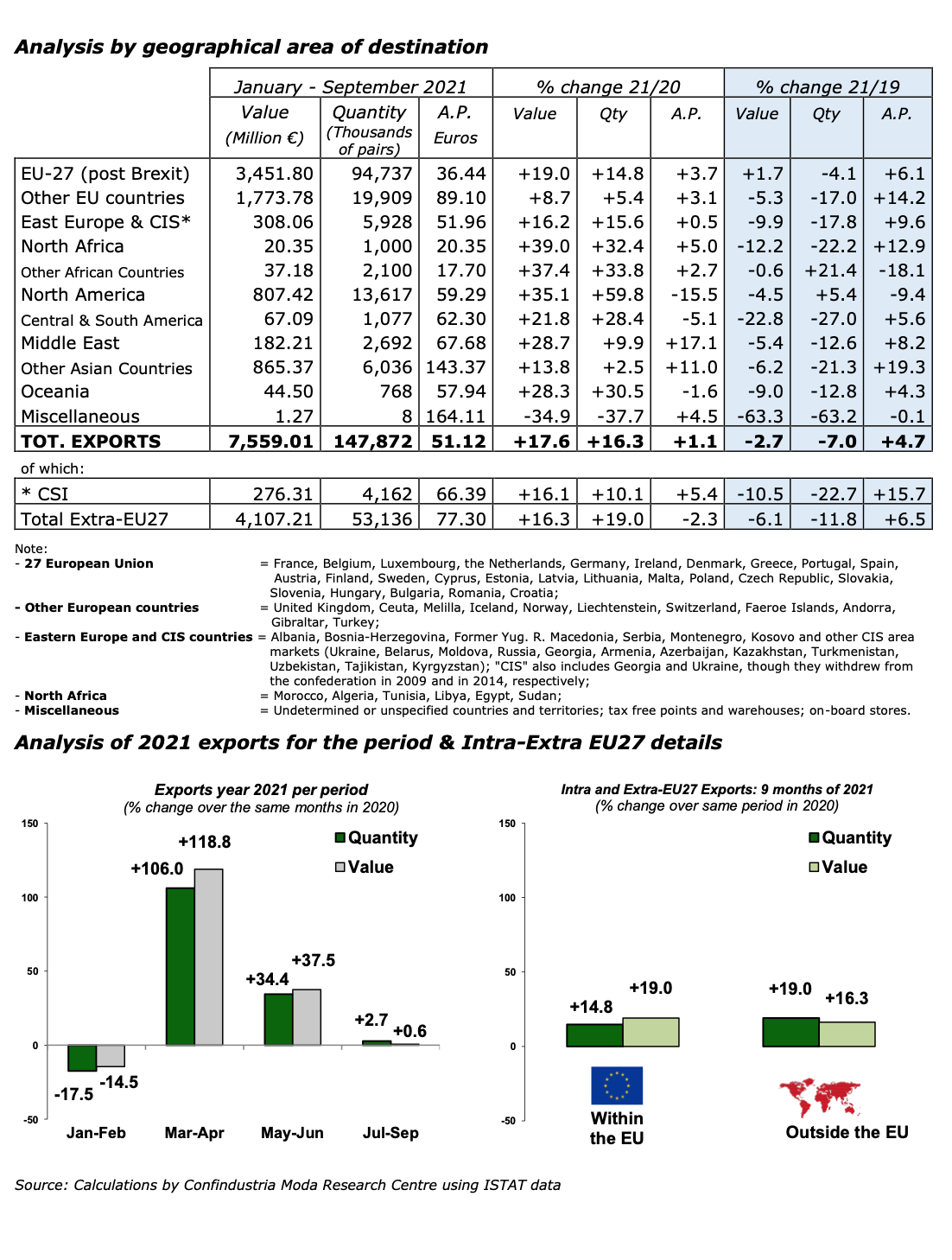

Tanto los mercados de la Unión Europea como los de fuera de la UE revelaron un crecimiento de dos dígitos en valor a lo largo de 2020 (+ 19% y + 16,3%, respectivamente).

Dentro de la UE27, la recuperación fue buena en Francia (+ 25% en valor durante 2020; otro destino de fabricación por contrato para grandes marcas internacionales de moda) y, en menor medida, en Alemania (+ 11%), que siempre han sido los dos países y mercados extranjeros más fuertes para los fabricantes de calzado italianos en términos de volumen (juntos, representan 1/3 de los pares vendidos en el extranjero).

Polonia, Bélgica y Grecia destacan por superar los niveles de 2019 en términos de valor y número de pares.

El análisis de flujos hacia países extracomunitarios muestra:

- una continuación (y consolidación) de las tendencias muy positivas que surgieron en el

mercado chino hacia finales de 2020. En los primeros 9 meses del año hubo un aumento del + 31% para China en volumen y + 50% de aumento en valor en comparación con 2020, particularmente para productos de alta gama (el precio medio de venta en este mercado, ya alto, ha aumentado en otro 15%). Los principales ganadores son, por tanto, las marcas de lujo. Las exportaciones actuales a China están significativamente por encima de los niveles prepandémicos de 2019 (+ 26,4% en valor y + 4,5% en volumen); - una fuerte recuperación para EE. UU. (+ 38% en valor, con + 67% en volumen, lo que permite un aumento del 8% en las exportaciones totales de calzado en comparación con los primeros 9 meses de 2019), donde el gobierno canceló en octubre (después de suspender temporalmente en junio) la decisión de aplicar un arancel aduanero adicional del 25% a las importaciones de determinados bienes de consumo de Italia (incluidas prendas de vestir, bolsos y calzado), en relación con disputas sobre la tasa digital;

- una actuación bastante animada en los Emiratos Árabes (+ 30% en valor), volviendo a los niveles de 2019.

El desglose por tipo de producto revela importantes incrementos en las ventas de calzado fabricado de materiales no tradicionales (+ 31% en términos de valor para las exportaciones de productos con la parte superior de tela o sintético, + 41% para zapatos de goma), que han crecido abundantemente más allá de los niveles pre-Covid en términos de cantidad y valor.

Por otro lado, la recuperación del calzado de cuero fue más decepcionante, con un aumento del valor del + 10,4% frente a 2020, lo que significa que la cifra sigue bajando un -14% en comparación con las ventas de 2019 (-21% en términos de volumen).

En esta categoría, se encuentra el calzado deportivo, junto con las botas y botines, que están logrando el mayor crecimiento (alrededor de + 25% en valor). El rendimiento de los zapatos para caminar fueron lamentablemente mediocres (+ 5,1% en términos de valor, con un par más modesto + 2,1% en términos de volumen), un segmento todavía un 20% peor que hace dos años. La evolución de esta categoría es aún más decepcionante si miramos solo zapatos para caminar de mujer (+ 3,6% en valor y -0,8% en términos del número de pares, en comparación con enero – septiembre de 2020). Las exportaciones de zapatillas no tuvieron un buen desempeño: a la tasa de recuperación de menos del + 10% dejó esta categoría todavía muy por debajo de los niveles de pre-pandemia de 2019.

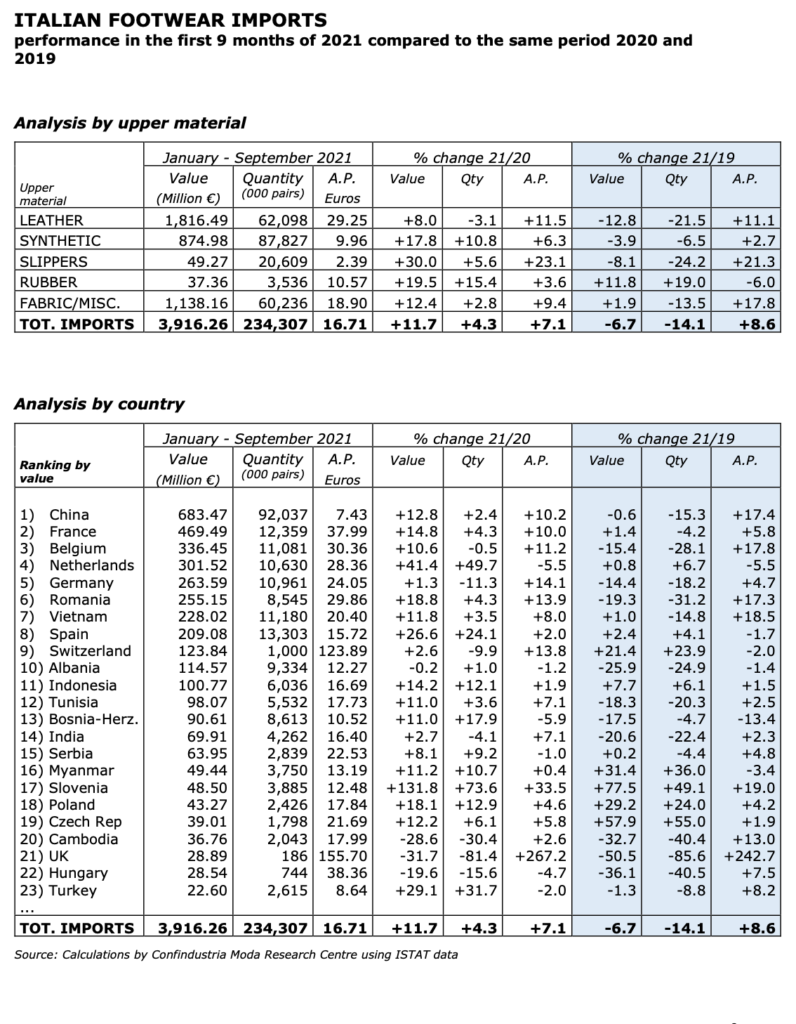

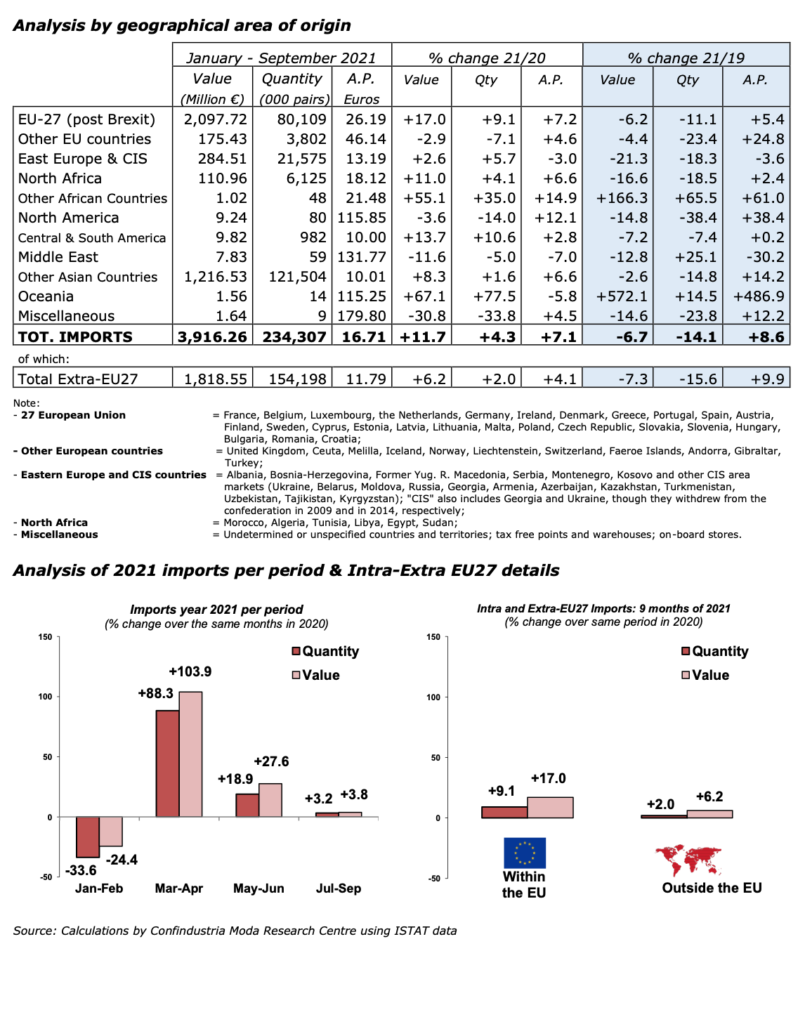

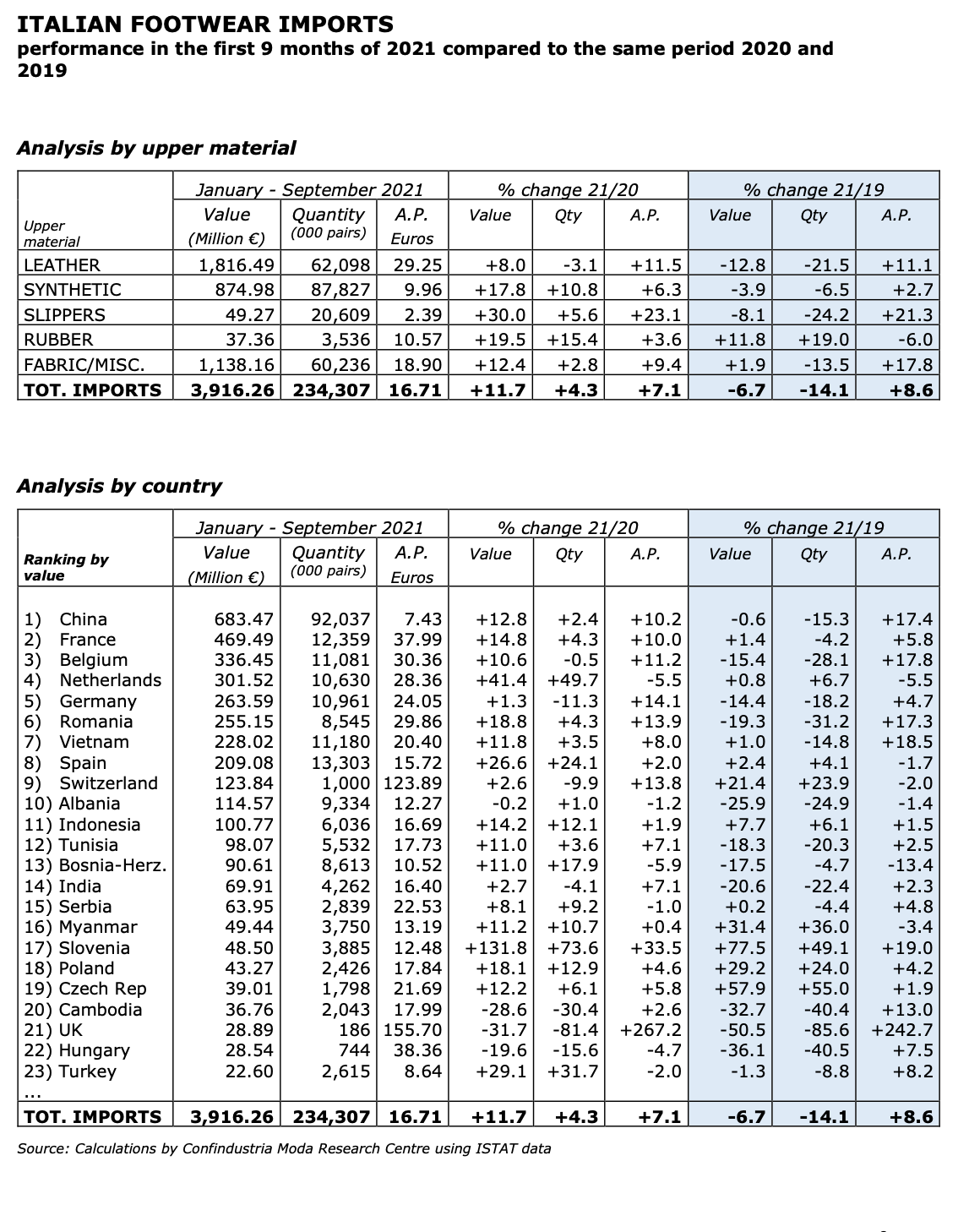

Las importaciones también suben, pero a menor velocidad que las exportaciones

Al igual que las exportaciones, las importaciones se reanudaron, aunque a menor velocidad (en vista del rendimiento de consumo nada espectacular): en los primeros 9 meses se recuperaron + 4,3% en términos de cantidad (3,1% menos en el caso de los zapatos de piel, sin embargo, el único segmento con peor comportamiento que en 2020) y + 11,7% en términos de valor. El hueco en comparación con 2019, los volúmenes se mantienen en torno al -14%.

Las importaciones de China, que ya es el principal proveedor con diferencia, crecieron rápidamente en el tercer trimestre, cerrando los primeros 9 meses del año con + 2,4% más pares que en 2020, revirtiendo la tendencia negativa del primer semestre del año.

Balanza comercial positiva de 3,64 mil millones de euros (+ 24,6%)

Así las cosas, la balanza comercial del sector durante los primeros 9 meses del año fue positiva en 3,64 mil millones de euros (+ 24,6%). Por primera vez desde el comienzo del año, fue incluso superior a hace dos años: + 2,1% superior a la cifra de enero-septiembre de 2019.

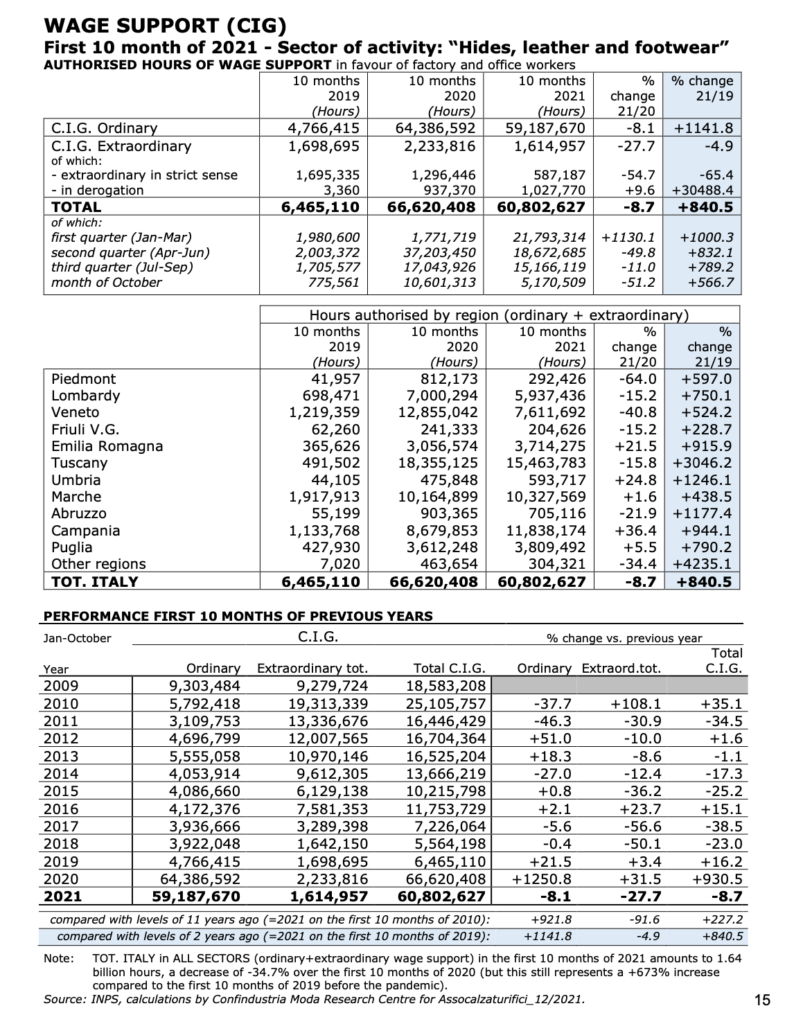

La pandemia pone a prueba la resistencia de las empresas y el sector

Las cifras sobre la demografía y el empleo de las empresas reflejan claramente los efectos de el largo período de crisis excepcional inducido por la emergencia pandémica. Los efectos de la pandemia han puesto a prueba duramente la resistencia de las empresas, comenzando por las pequeñas y medianas empresas de tamaño, que siempre han formado el tejido de la industria del calzado italiano.

En comparación con los resultados de 2020, las cifras publicadas por Infocamere, que representan las estadísticas oficiales de las cámaras de comercio italianas, registraron un saldo negativo de -82 empresas, incluidos operadores industriales y artesanales, y -940 empleados.

El número de empresas activas de calzado se ha reducido, por tanto, a 4.070 (-2% respecto a

Diciembre del año pasado), con 70.942 empleados directos (-1,3%).

Teniendo en cuenta no solo el calzado terminado, sino también los fabricantes de componentes de calzado, las cifras de la cámara de comercio de los primeros 9 meses del año revelan un saldo de -186 empresas y -1,544 empleados.

Esta tendencia desfavorable del empleo también se refleja en la encuesta realizada entre las empresas miembro de ASSOCALZATURIFICI: mientras que la mitad de los entrevistados espera ver estabilidad en el número de empleados a finales de 2021 respecto a principios de año (53%), un 29% reporta una reducción en el número de empleados, un 10% más que el número que reporta crecimiento (18%).

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}