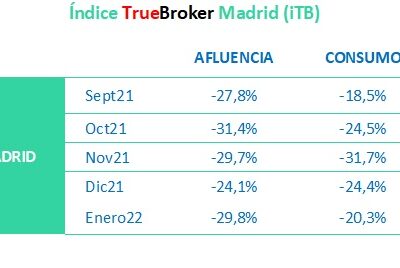

El consumo en Madrid en 2021 se situó un 33% por debajo de la media registrada en 2019 y el tránsito de peatones bajo un 38% respecto al año anterior a la pandemia, según el Índice TrueBroker (iTB). Estos resultados dan al traste con las expectativas más optimistas que anticipaban un fuerte rebote del consumo en 2021, especialmente durante la pasada Navidad.

Por segundo año consecutivo, Madrid sufrió una fuerte caída del consumo en sus calles.

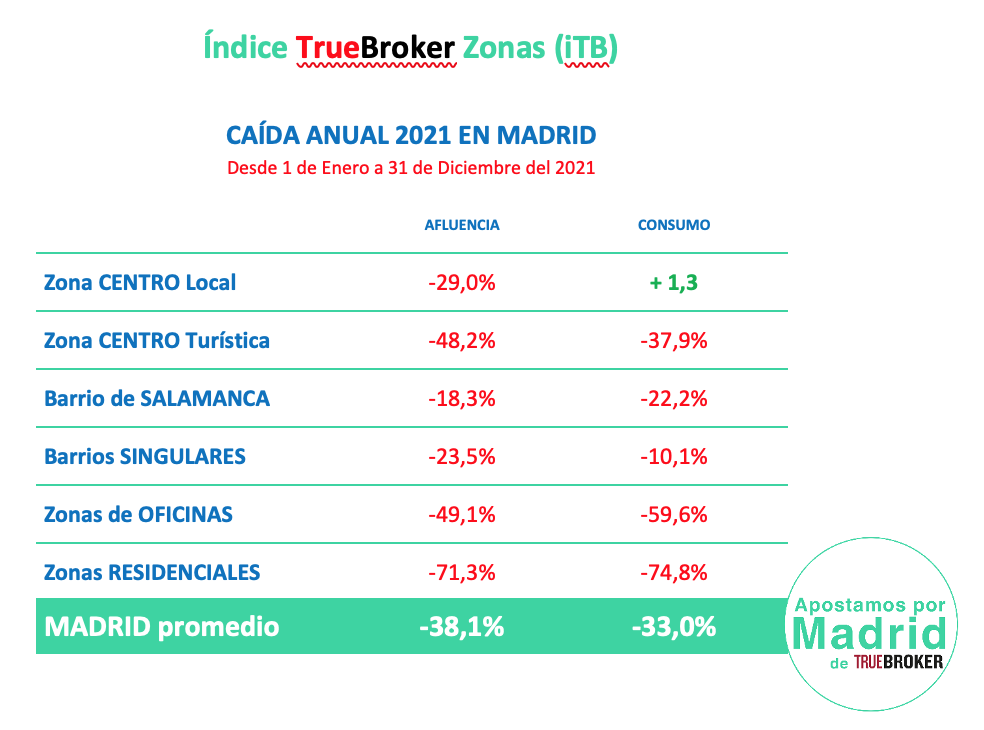

El miedo y el desánimo por la elevada contagiosidad de la variante Ómicron se extendió por toda la ciudad, en todas las franjas de edad y clases sociales sin distinción, ya que todas las zonas de la ciudad registraron una contracción anual muy importante de los peatones. Las zonas más castigadas fueron las Zonas de Oficinas (-71%), las Residenciales (-49%) y la Zona Centro Turística (-48%) menos de peatones durante todo el 2021.

Solo una zona de Madrid, de las 6 en el iTB tiene dividido tipológicamente el análisis de la ciudad, la Zona Centro Local, tuvo un consumo anual con rebote positivo, pero inapreciable de tan solo un (+1,3%) con respecto al año anterior al Covid. A ello se añade el hecho de que 2019 no fue un año especialmente bueno para el comercio.

“Si Madrid, una de las ciudades españolas con menos restricciones, ha tenido una caída del consumo durante dos años, qué habrá pasado en el resto de ciudades de España que han sido más restrictivas”, comenta Pablo Beltrán, CEO de TrueBroker. “Nos encontramos – añade- con un sector donde la mayoría de las empresas son PYMES y autónomos, que crean el 70% de los puestos de trabajo del país, y los rescates o ayudas han sido escasos”.

Fue una excepción, ver meses del año con rebote positivo

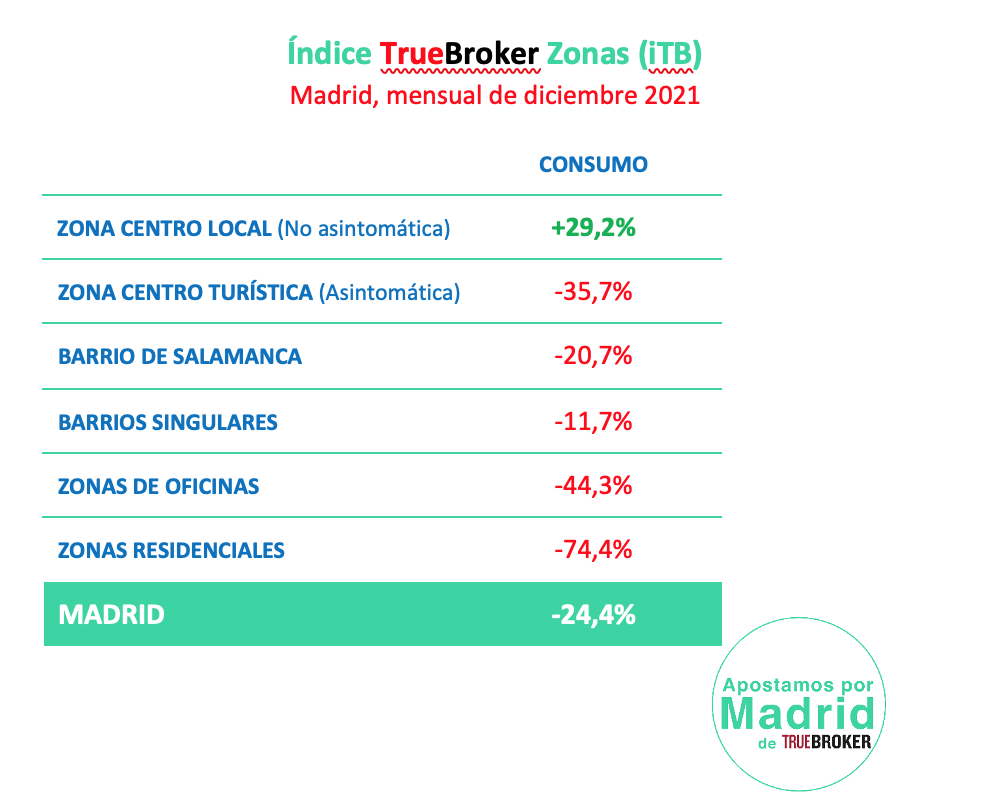

Si analizamos mensualmente el año, descubrimos que la zona de Madrid, que mejor se comportó en el consumo, la Zona Centro Local, tan solo en 6 de los 12 meses del año tuvo un rebote positivo respecto a 2019, tras un 2020 con una importante caída del consumo. Primero en noviembre y luego en diciembre de 2021 el rebote fue disminuyendo.

El Barrio Salamanca solo tuvo rebote del consumo en 3 de los 12 meses del año 2021, y diciembre consolida la caída de nuevo del consumo empeorando aún más de lo que hizo en noviembre, con un (-21%) del consumo. Los Barrios Singulares, los primeros en tener rebotes positivos de Madrid, tuvieron rebote en solo 4 de los 12 meses del año y llevan los últimos 6 meses en negativo. Las otras zonas de Madrid: Zonas Oficinas, Zonas Residenciales y Zona Centro Turística no vieron en todo el año 2021, ni un solo mes con rebote del consumo, siendo todos inferiores al 2019.

El esperado rebote positivo…. no se dió

Además la Zona Centro Local, a pesar de llevar los cinco últimos meses con rebote positivo, vio, en los dos últimos meses, como ese rebote se fue encogiendo, precisamente en las fechas en las que se había pronosticado el mayor rebote del consumo. “Esto es especialmente llamativo para toda la ciudad -indica el CEO de TrueBroker- ya que no se produjo el fuerte rebote que muchos, entre los que nos incluimos, esperábamos sucediera en Navidad”.

El Barrio Salamanca, una de las dos zonas Prime de Madrid, experimentó en los dos últimos meses del año una reducción de las ventas del -17% en noviembre y del -21% en diciembre respecto a 2019, desmintiendo la recuperación que se creía ver venir en septiembre y octubre.

“Lo ocurrido nos enseña -comenta Pablo Beltrán- que debemos ir viendo mes a mes que sucede en el 2022, con especial cautela, y no dar por descontado que la recuperación del consumo se está produciendo”.

La calle Fuencarral Peatonal recupera el liderazgo en la recuperación del consumo

Analizado el consumo de Madrid en el mes de diciembre por calles. La calle Fuencarral Peatonal con un consumo de (+30%), volvió a superar a la calle Gran Vía Callao (+28%) comparados con los registrados en diciembre de 2019, si bien quedan por debajo de lo esperado en noviembre.

Serrano, tuvo una caída del consumo del (-8,6%) y Goya del (-33%) respecto al mismo periodo pre Covid, con unos resultados por debajo de los registrados en noviembre

Llama la atención que la calle Gran Vía Callao, que lideraba la recuperación por calles, desde septiembre ha ido reduciendo su nivel de recuperación, pasando de un (+54%) del mes de septiembre, a (+28%) en diciembre. Reduciendo, prácticamente a la mitad, su rebote.

TrueBroker

Desde hace 24 años, somos una empresa madrileña inmobiliaria especialista en Retail, que ha apostado por Madrid como ciudad protagonista de la CEE en la próxima década, y trabajamos para sumar y hacer realidad este sueño. Queremos que la parte más importante de lo que hacemos sea la CONFIANZA. En 2016 cambiamos nuestro nombre como marca de Broker a Truebroker, anunciando el inicio de nuestra segunda etapa, y ya estamos construyendo los inicios de nuestra tercera etapa. Somos una empresa que no piensa en el pasado, sino que trabaja para estar en continua evolución en el mercado inmobiliario en retail e inversiones.

Sumamos, a la visión global macroeconómica y financiera del Real Estate, la mirada desde el consumidor local, para poder construir valor como especialistas en retail, que nos permita aumentar el valor económico de los inmuebles que comercializamos, y para ello estudiamos el comportamiento del consumidor y el retail a nivel mundial, para tener un saber hacer propio con una línea de pensamiento independiente.

serranodistinto

Igual que en 1996, como consecuencia de una larga investigación del retail, creamos conceptualmente y desarrollamos comercialmente la calle Fuencarral, consiguiendo una revalorización de los locales comerciales de la calle del 2000%. En la actualidad, tras 3 años de investigación, hemos creado un nuevo proyecto de retail, que es una respuesta a los cambios de nuestra sociedad, que ha elegido el Barrio de Salamanca, el más dañado en la anterior crisis y aún sin recuperarse, llamado “serranodistinto”, y que presentamos en noviembre de 2019 en la mayor feria del retail de Europa, Mapic, en un stand llamado Apostamos por Madrid, y en Madrid, en el Hotel Hospes, con una gran acogida.

serranodistinto se está convirtiendo, junto al índice iTB durante el Covid, en un gran protagonista, que está gustando especialmente a los actores de nuestro mercado. El Covid ha dado mayor peso a este proyecto y herramienta, que fue diseñado previamente para ofrecer una evolución y una solución a lo que le sucedía antes del Covid al retail, y que el Covid está acelerando.