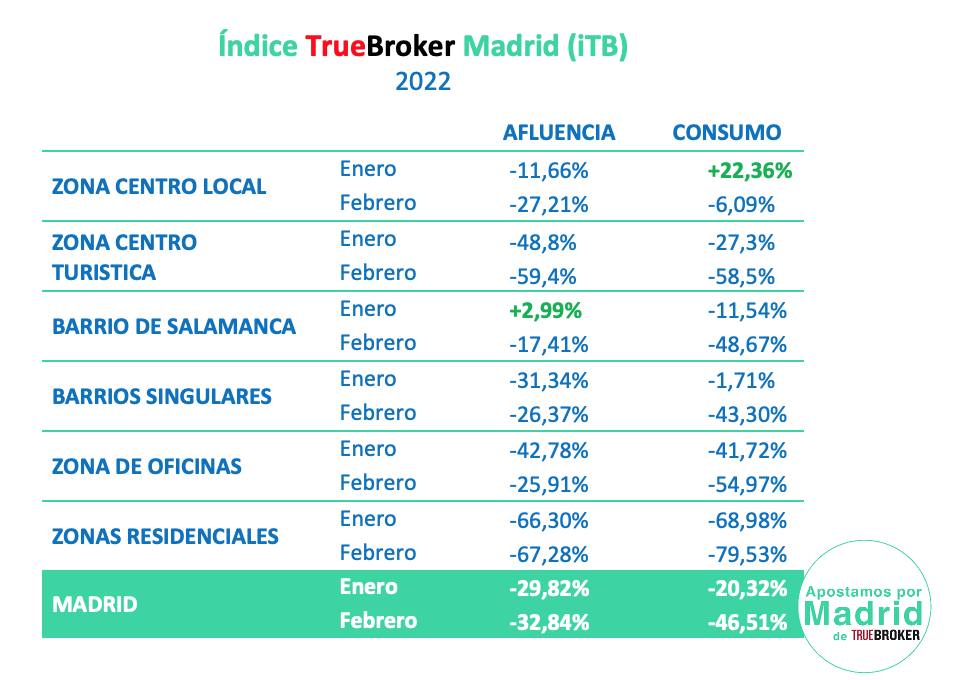

En las zonas más comerciales de Madrid cae el consumo entre 28 y 41 puntos con respecto al mes anterior (enero), quedando el consumo en febrero de 2022 con un descenso con respecto a antes del Covid de un -46%, retrocediendo 13 meses el consumo a datos de plena pandemia.

Disminuye el multiplicador del consumo del 27% de enero al 19% de febrero, el segundo peor mes de todo el Covid (23 meses), principalmente por la alta inflación.

El consumo cayó con respecto a antes del Covid, por Zonas; un -49% en el Barrio de Salamanca, -43% en Barrios Singulares, – 55% en Zonas de Oficinas, -80% en Zonas Residenciales, -58% en la Zona Centro Turística y -6% en Zona Centro Local.

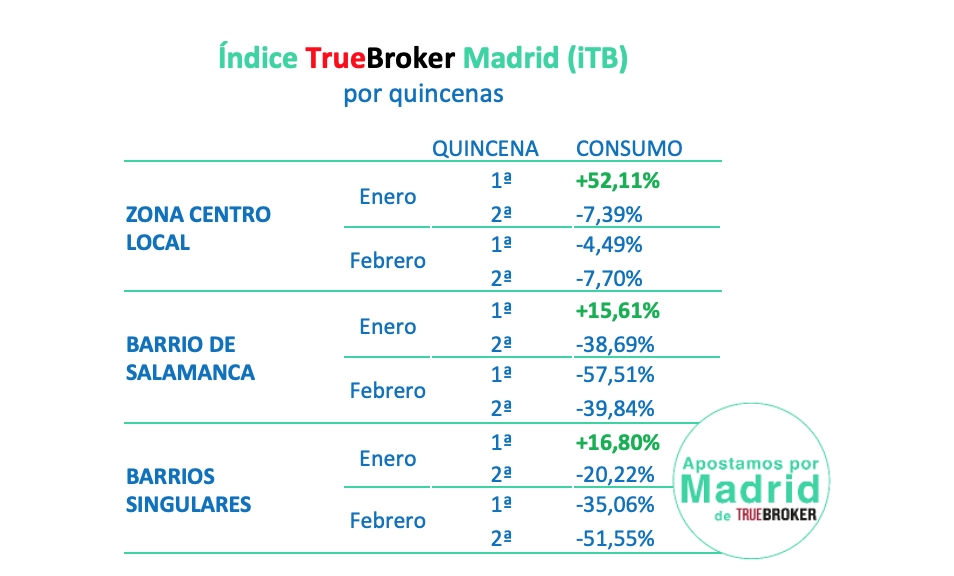

Se rompe el rebote del consumo de la única de las seis zonas de Madrid que llevaba en positivo desde hacía 8 meses, la Zona Centro Local, y la única que en el promedio del año 2021 tuvo un +1,5% más de consumo de lo que tuvo en el 2021, y que era la que lideraba y tiraba del consumo de la ciudad, pasando de un +52% en la primera quincena de enero a un -4,5%, y un -7% en la primera y segunda quincena de febrero22.

Caída de la afluencia de personas en Madrid

En cuanto a la afluencia de las personas en la ciudad cayó en febrero, según las zonas, entre 5 y 20 puntos con respecto a enero, lo que nos muestra una caída del estado de ánimo, donde sólo hay dos zonas en las que hubo un mejor comportamiento de la afluencia de público; una, las Zonas de Oficinas, con una mejoría de 17 puntos de los peatones con respecto a enero, (aún con un -26% con respecto a antes del Covid), como consecuencia de la gran relajación de la preocupación por el contagio por Covid tras la gran ola de Omicron, alejándose a su vez para las grandes compañías el peligro del riesgo reputacional por regresar a las oficinas, al ponerse el foco en el conflicto de Usa/Rusia.

La segunda zona de Madrid con aumento de la afluencia con respecto a enero, los Barrios Singulares, se confirma de nuevo como un valor de protección y seguridad para los madrileños a la que acuden siempre que sienten incertidumbre. Una mejoría de 5 puntos (aún un -26% con respecto a antes del Covid). Durante todo el Covid los Barrios Singulares se han manifestado como las zonas donde las personas se sienten más protegidas, razón por la que cada vez que se ha producido incertidumbre o miedo entre la población en estos 2 últimos años veíamos aumentar en esta zona la afluencia de público mientras en el resto caía.

Llama la atención que la Zona Turística marca un récord negativo (sólo superado por las Zonas Residenciales), con un desplome continuo desde el -9% del mes de octubre de 2021, con un ritmo constante por mes de caída de afluencia hasta aterrizar en los -59% menos de peatones con respecto a antes del Covid, y un -58% del consumo.

El consumo por calles

Por calles, algunos ejemplos de la caída del consumo de febrero con respecto a antes del Covid: Fuencarral peatonal (-8,7%), Gran Vía Callao (-3,5%), Arenal Sol (-81%), Arenal Teatro Real (-57%), Atocha (-65%), Cava Baja (-32%), Espoz y Mina (-40%), Mayor (-82%), Toledo Rastro (-54%), Génova (-55%), Velarde (-43%), Alonso Cano (-77%), Castelló (-87%), Fernando El Católico (-70%), Hermosilla (-83%), Goya (-46%) y Serrano (-51%).

Por qué cayó el consumo a partir de la segunda quincena de enero

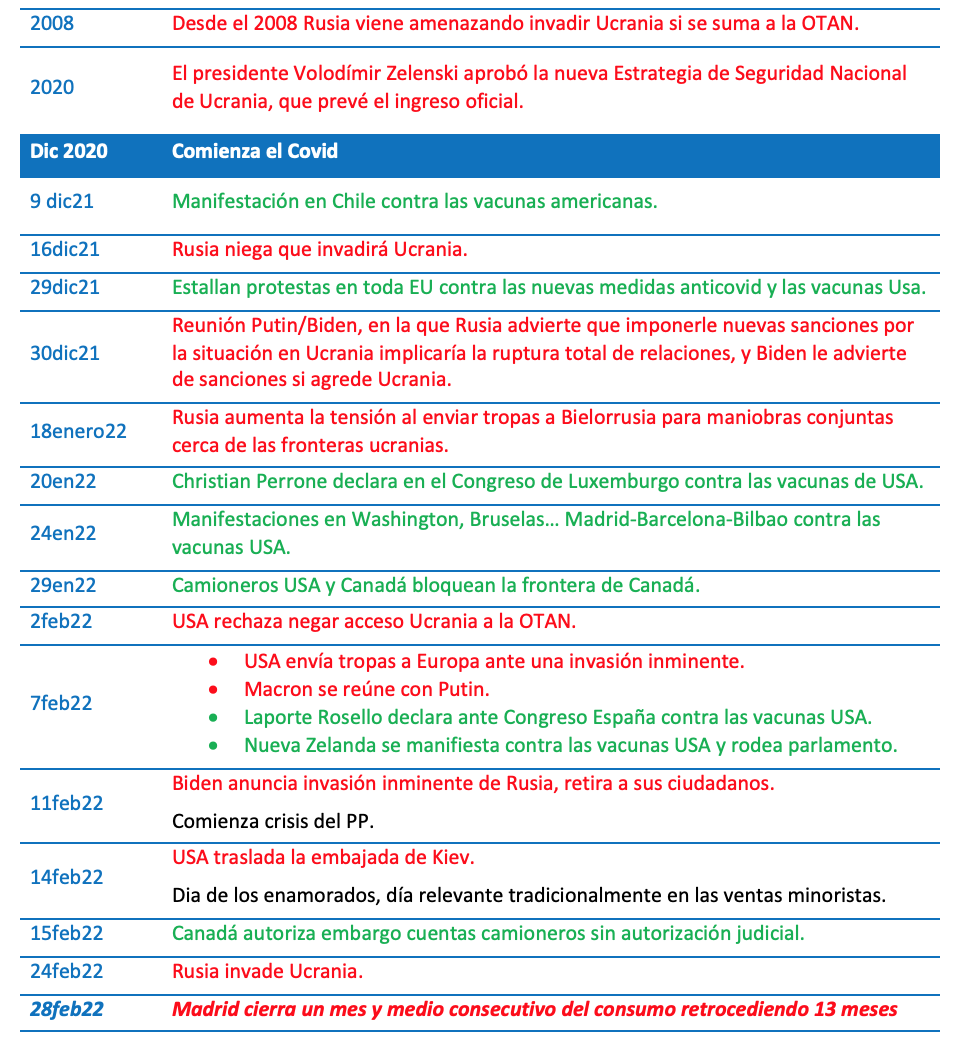

Primero, la alta inflación por las medidas económicas tomadas en Occidente contra el Covid, como consecuencia de la gran cantidad de dinero impreso como medida económica de Occidente contra el Covid, y que inicialmente se dijo que duraría poco. Después, las declaraciones de expertos en contra de las vacunas Usa y las manifestaciones en todo Occidente contra las medidas que los gobiernos Occidentales tomaron contra el Covid, que escaló a nivel local-nacional- europeo-internacional con el colofón de Chile, el bloqueo de Canadá y Nueva Zelanda. Todo ello termina y desaparece con la sucesión de declaraciones elevadas entre Usa/Rusia, que acabaron en guerra. A eso añadimos la guerra interna del PP. Todo eso descalabra el consumo en caída continuada día a día durante un mes y medio.

No es casualidad que en las tres Zonas Prime comerciales de Madrid, analizado el consumo por quincenas, vemos cómo, en la primera quincena de enero, era positiva en las tres zonas, para pasar ya en la segunda quincena de enero a negativo, manteniéndose ese comportamiento negativo en ambas quincenas de febrero.

La Curva de Vida de las líneas de pensamiento que explican el comportamiento del consumo

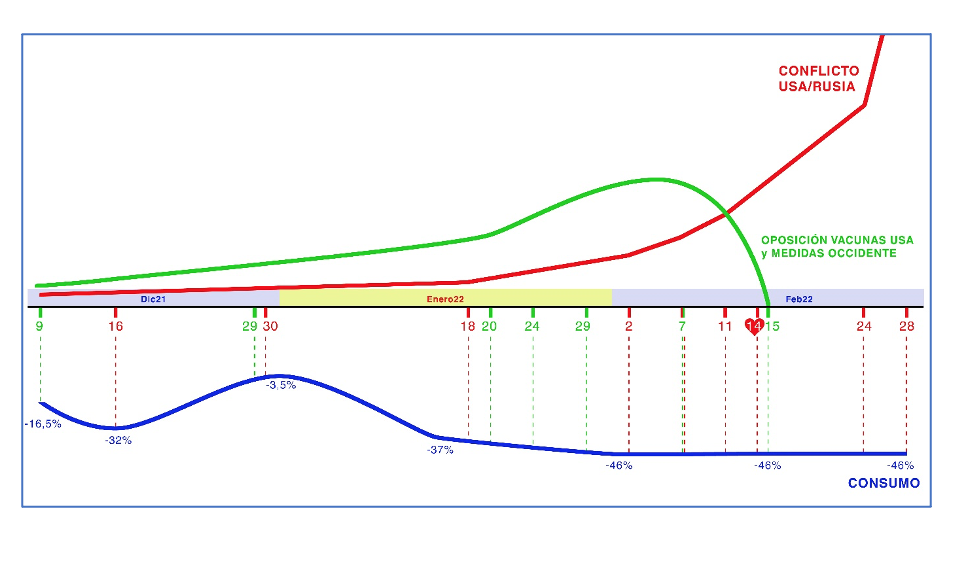

Fruto de nuestra investigación sobre qué provoca las decisiones, entre ellas las de consumo, elaboramos la teoría de la Curva de Vida de Las líneas de pensamiento, que son las que modulan las decisiones de compra que vemos con el iTB. En la gráfica de abajo vemos la Curva de la Vida de dos líneas de pensamiento distintas pero muy interrelacionadas, de la que se deduce y explica el porqué de la caída del consumo en las últimas quincenas: la Curva de Vida de la línea de pensamiento en “contra de las vacunas Usa y las medidas de Occidente contra el Covid”, y por otro la Curva de Vida de la línea de pensamiento de la “Confrontación USA/Rusia en Ucrania”.

Ambas se hallaban presentes desde hacía más de un año, pero sin peso específico y muy silenciadas. Ambas han ido casi en paralelo, hasta dispararse la primera, la línea de pensamiento “contraria a las vacunas Usa y las medidas de Occidente”, para acto seguido apagarse por completo al escalar la Curva de Vida de La línea de pensamiento del “conflicto Usa/Rusia”.

Cronología de las dos Curvas de Vida de líneas de pensamiento: Contra vacunas Usa y medidas tomadas en Occidente contra el Covid y la del Conflicto Usa/Rusia.

TrueBroker

Desde hace 24 años, somos una empresa madrileña inmobiliaria especialista en Retail, que ha apostado por Madrid como ciudad protagonista de la CEE en la próxima década, y trabajamos para sumar y hacer realidad este sueño. Queremos que la parte más importante de lo que hacemos sea la CONFIANZA. En 2016 cambiamos nuestro nombre como marca de Broker a Truebroker, anunciando el inicio de nuestra segunda etapa, y ya estamos construyendo los inicios de nuestra tercera etapa. Somos una empresa que no piensa en el pasado, sino que trabaja para estar en continua evolución en el mercado inmobiliario en retail e inversiones.

Sumamos, a la visión global macroeconómica y financiera del Real Estate, la mirada desde el consumidor local, para poder construir valor como especialistas en retail, que nos permita aumentar el valor económico de los inmuebles que comercializamos, y para ello estudiamos el comportamiento del consumidor y el retail a nivel mundial, para tener un saber hacer propio con una línea de pensamiento independiente.

serranodistinto

Igual que en 1996, como consecuencia de una larga investigación del retail, creamos conceptualmente y desarrollamos comercialmente la calle Fuencarral, consiguiendo una revalorización de los locales comerciales de la calle del 2000%. En la actualidad, tras 3 años de investigación, hemos creado un nuevo proyecto de retail, que es una respuesta a los cambios de nuestra sociedad, que ha elegido el Barrio de Salamanca, el más dañado en la anterior crisis y aún sin recuperarse, llamado “serranodistinto”, y que presentamos en noviembre de 2019 en la mayor feria del retail de Europa, Mapic, en un stand llamado Apostamos por Madrid, y en Madrid, en el Hotel Hospes, con una gran acogida.

serranodistinto se está convirtiendo, junto al índice iTB durante el Covid, en un gran protagonista, que está gustando especialmente a los actores de nuestro mercado. El Covid ha dado mayor peso a este proyecto y herramienta, que fue diseñado previamente para ofrecer una evolución y una solución a lo que le sucedía antes del Covid al retail, y que el Covid está acelerando.

")

correspondiente al mes de agosto de 2021")