Por quinta vez desde mayo de 2021, ITMF hizo a las empresas el mismo conjunto de preguntas sobre:

- situación comercial,

- expectativa comercial,

- entrada de pedidos,

- acumulación de pedidos y

- tasa de utilización de la capacidad.

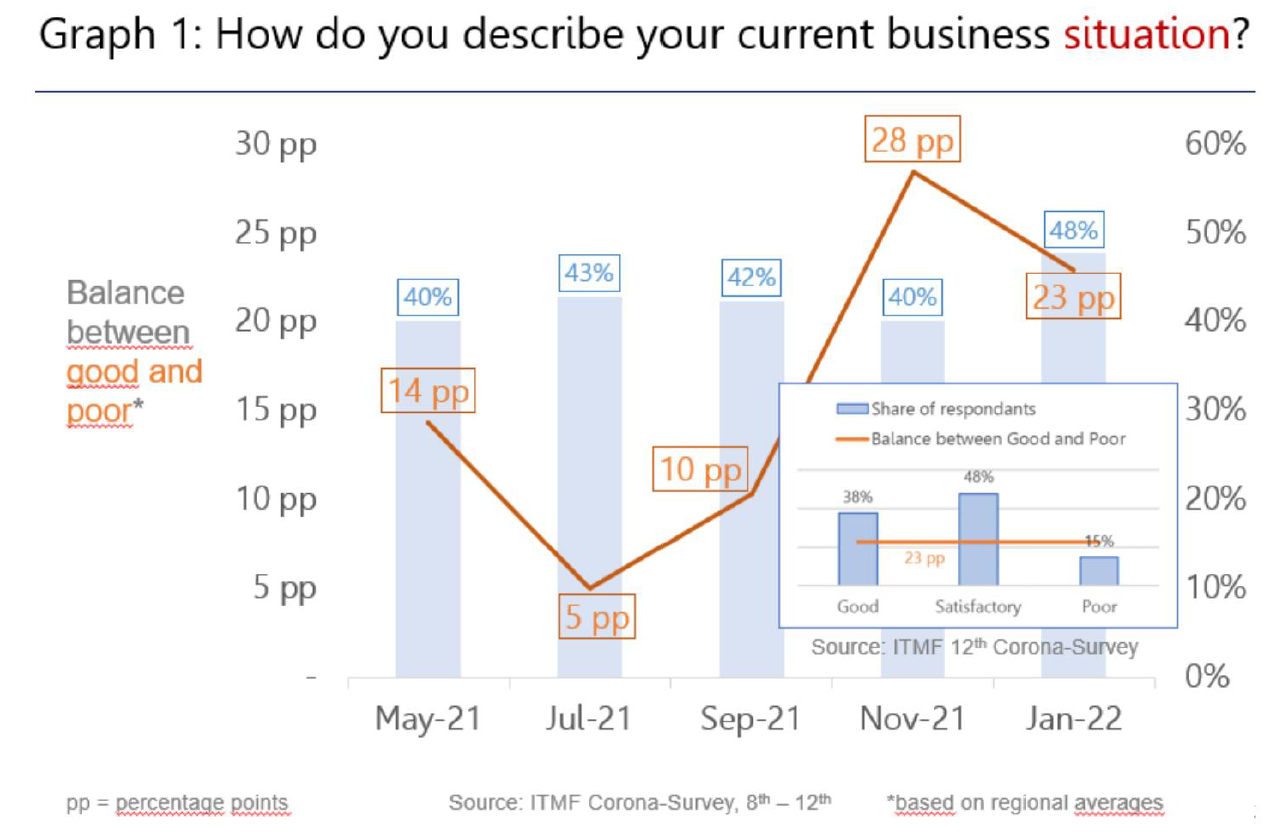

Situación comercial «muy favorable»

En promedio en todas las regiones y todos los segmentos, la situación comercial sigue siendo muy favorable con +23 puntos porcentuales (pp), aunque más baja que en comparación con noviembre de 2021 (+28 pp). Este alto nivel es notable dado el rápido aumento del número de infecciones de la variante Corona «Omicron» desde la 11.a encuesta de corona de la ITMF (ver gráfico 1). El hecho de que un número creciente de empresas se encuentre en una situación comercial satisfactoria (48%) es un indicio de una recuperación fuerte y amplia.

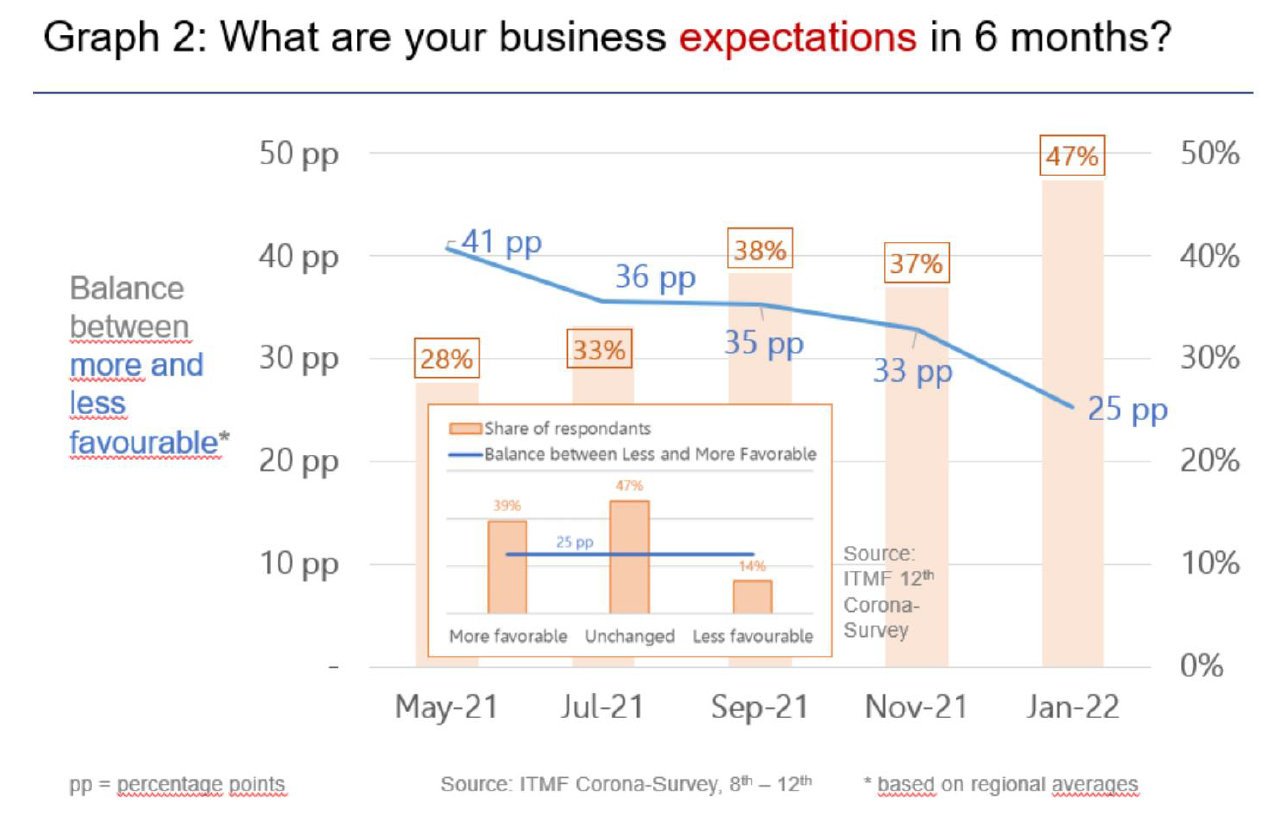

Expectativas comerciales a seis meses «muy optimistas»

Cuando se trata de las expectativas comerciales en seis meses, la cadena de valor textil global sigue siendo muy optimista. Si bien el balance entre más favorable y menos favorable ha caído de +33pp a +25pp, se debe considerar que estas expectativas se construyen sobre una situación empresarial muy favorable (ver Gráfico 2). O dicho de otro modo, solo el 14 % de las empresas prevé un negocio menos favorable para julio de 2022.

Una mirada a las diferentes regiones revela que la situación comercial está en territorio positivo en todas las regiones, excepto en Asia oriental y África, donde el balance entre la buena y la mala situación comercial es negativo. Las expectativas son muy positivas excepto para Asia Oriental.

En cuanto a los diferentes segmentos, los segmentos descendentes (tejedores/tejedores, acabadores/ impresores y productores de prendas) se están poniendo al día con los segmentos ascendentes (productores de fibras, hilanderos y productores de maquinaria textil).

Entrada de pedidos… sigue con «gran preocupación» la interrupción de la cadena de suministro

La entrada de pedidos ha caído desde un alto nivel de +40pp en noviembre de 2021 a +30pp en enero de 2022. Esto está en línea con la situación comercial ligeramente más débil. Las expectativas de entrada de pedidos en enero se mantuvieron prácticamente en el mismo nivel que en noviembre (+40pp y +41pp, respectivamente).

Desde mayo de 2021 , la cartera de pedidos oscila entre 2,4 y 2,9 meses. Las expectativas no indican un cambio en los próximos seis meses. La tasa de utilización de la capacidad continúa aumentando lenta pero continuamente desde mayo de 2021, lo que indica que la interrupción de la cadena de suministro sigue siendo una gran preocupación, pero es de esperar que disminuya.

{kind=link}

{kind=link}

{kind=link}