El gran consumo español está diciendo adiós a un largo periodo de crisis que comenzó en 2019 con la pandemia y que se agudizó a partir de 2022 con la inflación subsecuente. Después de cuatro largos años con el foco puesto en la urgencia del corto plazo e innumerables discusiones sobre precios y márgenes, toca ahora reflexionar en cómo crecer de forma sostenible en esta nueva fase que inauguramos.

Kantar Worldpanel, consultora líder en paneles de consumo, ha repasado a finales de la semana pasada, en el marco del evento Desayunos con el consumidor 2024, las principales transformaciones que se han producido en el sector y ha puesto sobre la mesa una serie de reflexiones y recomendaciones para comenzar a transitar por este nuevo camino de manera exitosa.

Jorge Folch, Director General Ejecutivo de Kantar Worldpanel para la región EMEA, ha comenzado su intervención estableciendo el contexto en el que se encuentra el mercado de gran consumo español actualmente: “El gran consumo ha dejado atrás un periodo de enorme inestabilidad y se adentra ahora en un tiempo de mayor equilibrio”. Es el momento, ha dicho Folch, “de poner más foco en buscar soluciones que en centrarse en los problemas, identificando oportunidades de crecimiento conjunto entre fabricantes y distribuidores”. En este sentido, la innovación y la inversión en marca juegan un papel fundamental en aportar valor al mercado.

A continuación, Ana Machota, Client Director de Kantar Worldpanel, ha reflexionado sobre las grandes cuestiones que diferencian a las marcas que son capaces de crecer de manera consistente en el tiempo. De entre las cuestiones expuestas ha destacado en primer lugar la mirada en el largo plazo en lugar de en el corto. Valencoso ha explicado que “crecer un año es relativamente frecuente, pero hacerlo a largo o de manera consistente es mucho más inusual”.

Para apoyar su afirmación ha citado los resultados del estudio sobre las top 500 marcas de gran consumo, donde estas han sido capaces de crecer algunos años, pero solo un 19% de las marcas han crecido realmente de forma sostenida. “Las acciones que pueden ser buenas para el corto pueden perjudicar decisivamente el largo plazo” ha añadido, para señalar posteriormente la negativa evolución de las dos palancas fundamentales para crecer a largo, “la innovación y la inversión en la marca”.

Por otro lado, ha señalado la importancia de no abandonar el foco en el volumen. La zona mainstream de los mercados es donde se concentra el volumen y donde las marcas deben jugar principalmente. “Dejar el mainstream en manos de la distribución comportará masivas reducciones de volúmenes para lo que no estamos preparados”.

¿Cómo ganar penetración?

Hemos visto en otras ocasiones que la mejor manera de recuperar volúmenes a medio y largo plazo es ganar compradores. Pero en los dos últimos años son pocas las marcas que lo han conseguido. Durante la sesión se han compartido aprendizajes obtenidos del análisis de estas marcas que lo lograron.

Joan Riera, Director de Client Service Barcelona, ha profundizado en tres áreas donde ganar compradores: a través del producto, llegando a targets diferentes y aprovechando los cambios en hábitos de compra y consumo. Para ello ha presentado series históricas de diez años sobre los mercados de gran consumo.

Sobre el producto, se ha reflexionado sobre la importancia de la innovación, pero no solo de la innovación disruptiva, sino sobre las oportunidades que nos puede brindar innovar en el envase del producto. Una área que está creciendo mucho recientemente ya sea por sostenibilidad, adaptación al target o buscar nuevos materiales para entregar los productos.

La segunda forma de ganar penetración que se ha mostrado tiene que ver con la importancia que el sector les da a los mayores de 50 años. Y es que es un target habitualmente olvidado en muchas comunicaciones y supone ya casi la mitad de la población. Hay que tener en cuenta que el 82% de las marcas que consiguieron ganar compradores en el último año están bien posicionadas en este tipo de hogares.

Uno de los cambios de hábitos más relevantes que se están percibiendo entre los consumidores es su interés por disfrutar más del hogar, de hecho, un 36% de los encuestados dicen quedarse más tiempo en casa que antes de la pandemia. Y este es un cambio muy significativo en nuestra manera de comprar y consumir. Así están surgiendo oportunidades de captar compradores con productos de valor que antes consumíamos fuera de casa, un hecho especialmente relevante después de estos dos años de altos precios.

Las claves para vender más

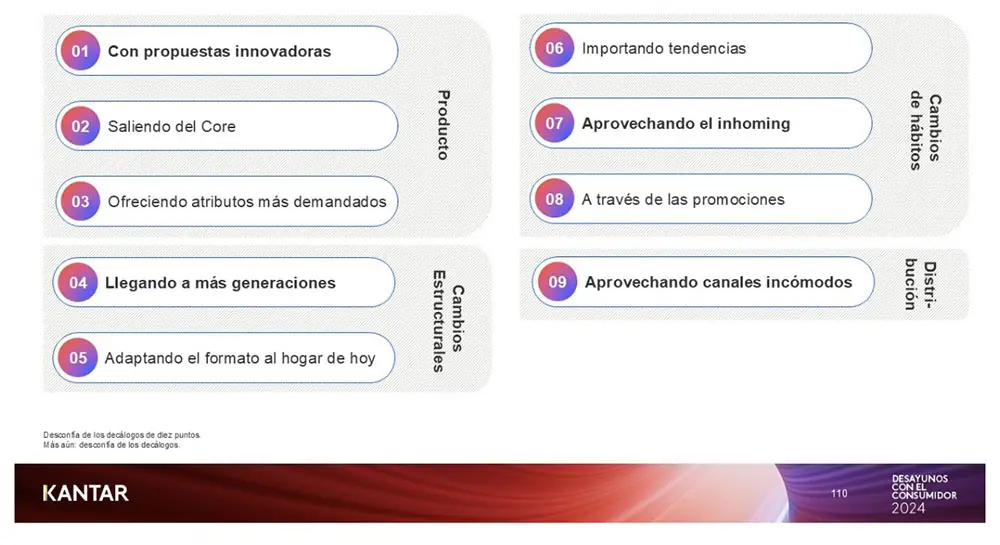

Conocido ya el suelo que pisamos, el Director de Client Service Barcelona de Kantar ha dado una serie de claves estrechamente ligadas con los cambios ya vistos para alcanzar a más compradores y vender más, “como por ejemplo llegar a más generaciones, aprovechar el consumo dentro de casa y sacar más partido a los canales incómodos”.

Una visión de retail

Por su parte, Bernardo Rodilla, Director del negocio de Retail de Kantar Worldpanel, ha destacado la importancia de que la distribución aproveche la transición hacia una nueva etapa para reflexionar sobre los últimos años y valorar, a partir de los datos, qué impacto han tenido las distintas estrategias en el corto plazo y las consecuencias que pueden tener en el largo. “En este sentido, si hay algo que ha generado debate desde 2021 son las decisiones relativas al precio y la marca propia”. Para analizarlo se ha estudiado la evolución de las top 20 cadenas dentro de las 104 principales categorías de gran consumo. Los resultados obtenidos son concluyentes.

En lo que se refieren al PVP, los movimientos en precio no contribuyen de manera definitiva a ganar cuota de mercado y cuando lo hacen, son difícilmente sostenibles en el tiempo, y es que el comprador se mueve más por la percepción que tiene de una cadena en términos de relación de calidad precio que por cambios en el PVP. Por lo tanto, parece claro que el retailer debe destinar recursos en balancear esta ecuación antes que en acciones agresivas sobre el PVP que pueden acabar erosionando sus márgenes. “El problema, es que lo primero suele llevar más tiempo que actuar directamente sobre los precios”, ha destacado Rodilla.

En cuanto a la marca de la distribución, Rodilla ha mencionado que es necesario diferenciar dos tipos de cadenas, “las que tradicionalmente han trabajado la relación calidad-precio a partir de su marca propia, y que por lo tanto tiene sentido que aprovechen los momentos de crisis para seguir apostando por ellas, de las que no”. Si nos centramos en este segundo grupo, los datos nos demuestran que una mayor apuesta por sus marcas propias no aumenta la probabilidad de ganar cuota.

De hecho, una apuesta desmesurada por la marca de la distribución entre estas cadenas sólo beneficia al primer grupo de enseñas, y es que de manera indirecta están contribuyendo a que cada vez haya más compradores afines a la marca propia, y cuando esto ocurre, acaban buscándola donde es diferencial, es decir, las cadenas de surtido corto.

En definitiva, lo que nos demuestra el estudio es que, a la hora de actuar en el corto plazo, la distribución tiene que pensar en las consecuencias que puede tener en el largo. Para ello, es importante identificar qué es lo que hace diferencial a una enseña y destinar recursos en asegurarnos de que sea relevante para el consumidor, ya sea para balancear la ecuación de relación calidad precio o para hacer frente al empuje de la marca propia.

Kantar

Kantar es la empresa líder mundial en datos de marketing y Analytics y un socio de marca indispensable para las mayores empresas del mundo. Combinamos los datos de actitud y comportamiento más significativos con una amplia expertise y soluciones de Analytics avanzados para revelar cómo piensan y actúan las personas. Ayudamos a los clientes a comprender qué ha sucedido, y por qué y cómo diseñar estrategias de marketing que den forma a su futuro.