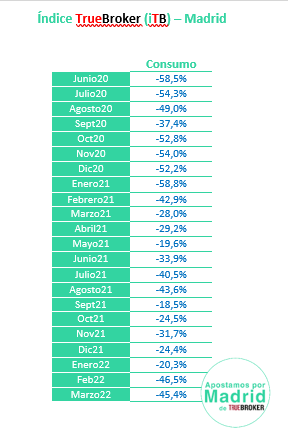

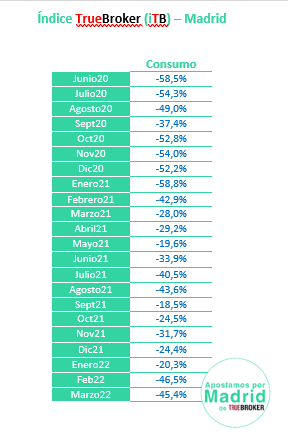

Por segundo mes consecutivo, la incertidumbre y el aumento de precios provocados por la guerra de Ucrania mantuvo el consumo un 46% por debajo del registrado antes de la Covid en las seis zonas comerciales contempladas en el Índice TrueBroker (iTB).

El consumo en Madrid cae un -46% con respecto a antes de la Covid

Los problemas continuados que se vienen sucediendo desde el inicio de la pandemia: Covid, Filomena, subida de precios de la energía, inflación desbocada por la invasión rusa de Ucrania… han impedido al consumo en la ciudad salir de su fuerte contracción, salvo raras excepciones. De esta manera, en los dos últimos meses, ha caído el consumo un 46% con respecto a antes de la Covid, algo que no sucedía desde hacía 13/14 meses, cuando en enero, por Filomena, este consumo se sitúo un -67% y en febrero un -43% respecto a los datos anteriores la Covid.

Según en el iTB del mes de marzo, en la Zona Turística el consumo cayó el consumo un -46%, en los Barrios Singulares un 70%, en las Zonas de Oficinas un 74% y en las Residenciales un 77%, respecto al mismo mes antes de la Covid.

Por su parte, en las dos zonas prime y más comerciales de Madrid, tuvo una caída mucho menor: 3% en la Zona Centro y un -3,6% en el Barrio de Salamanca. Así, en este mes de marzo22, vimos una ligera mejoría del consumo con respecto al mes anterior de febrero, de 3 puntos en la Zona Centro, y una muy fuerte, de 45 puntos, en el Barrio Salamanca, pero aun así, ambas zonas están en negativo.

Los Barrios Singulares, tan importantes, ya que son el primer termómetro en detectar el estado de ánimo de Madrid, continuaron con una importante y destacada caída libre, desde que en enero22 tuviéramos un gran dato de consumo, con sólo un -1,7% con respecto al precovid, para caer de golpe, según se inició la guerra de Ucrania, a un -43% en febrero, y ahora en marzo aún más, a un -70%, menor de lo que hubo en dichos meses antes del Covid. Pero más significativo es el dato de que en este mes de marzo22 obtuvimos el peor mes de consumo en esta zona de los 22 meses que llevamos desde el inicio del Covid, desde que en junio de 2020 saliéramos del confinamiento.

Tan sorprendente por lo negativo, es que cayó el consumo en dichos barrios mucho más de lo que lo hizo en el mes de enero 21 con la gran nevada de la Filomena, en la que la gente apenas pudo salir de sus casas por la nieve durante 10 días. También es llamativo que el número de peatones en las calles de dichos barrios, con un -45% en marzo 22 con respecto a antes del covid, igualó casi el -46% del mes de agosto22, sólo empeorados en afluencia de público por el mes de enero21 de la Filomena, que descendió el tránsito de las personas un -59%.

En las Zonas de Oficinas el consumo, en este marzo, fue de un -73%, y en las Residenciales de un -77% menos que antes del Covid, y llama la atención una caída en las Zonas de Oficinas de 21 puntos de la afluencia de público, con un -47% menos de peatones con respecto a antes del Covid.

En las dos mejores zonas comerciales prime de la ciudad, la Zona Centro y el Barrio de Salamanca, mejoró en este mes de marzo22, con respecto al anterior mes de febrero, 7 y 10 puntos respectivamente la afluencia de personas en sus calles, siendo las que mejor se comportaron en la afluencia y estado de ánimo de toda la ciudad de Madrid, aunque aún en negativo.

La Zona Turística, que lleva dos años consecutivos en negativo sin descanso, tanto en afluencia de público como en consumo en sus calles y, aunque este mes mejoró 27 puntos la afluencia de personas y 14 puntos el consumo con respecto al mes anterior, aún así hubo un -46% menos de consumo de lo que había antes del Covid. Se ve que el mes anterior, la guerra en Ucrania provocó a los turistas un gran temor a viajar y se ha recuperado algo este mes, pero aún muy dañado en el turismo.

Así, la ciudad de Madrid lleva 22 meses ininterrumpidamente con un consumo en negativo, desde que en junio 2020 regresáramos con grandes restricciones a la calle tras la prohibición a salir.

Así, de las 132 muestras zonales tomadas desde el fin del confinamiento, en estos 22 meses en las 6 zonas de Madrid (Zona Centro, Turística, Barrio de Salamanca, Barrios Singulares, Zonas de Oficinas y Residenciales), en solo un 10% de las muestras ha habido un rebote del consumo con respecto a antes del Covid, siete en la Zona Centro, 4 en Barrios Singulares, 2 en Barrio de Salamanca, y ninguna muestra en positivo en los 22 meses en el resto de las otras zonas de Madrid, las que mayor ámbito geográfico ocupan.

Sin embargo, mientras algunas fueron rebotes del consumo mínimos, del +0,36% y +2%, en 4 ocasiones fueron del +30 al +36% en la Zona Centro, y de un +58% en el mes de mayo21 en los Barrios Singulares, lo que nos muestra lo que puede llegar a suceder con la recuperación económica cuando se libera la incertidumbre y el miedo sobre la población.

También es cierto que ahora incorporamos una nueva variable muy negativa sobre el consumo que no existía en el Covid, una fortísima inflación provocada por las decisiones tomadas durante el Covid por las decisiones de los gobiernos de occidente, que parece que ha venido para quedarse bastante tiempo, y esto puede comprometer mucho la recuperación del consumo en Madrid y en toda España, ya que Madrid está liderando y anticipando la recuperación del estado de ánimo y el consumo en toda España, al haber sido la ciudad con menos restricciones al consumo y al tránsito de las personas, que se ha demostrado una vez más clave en la generación de riqueza.

Por calles, en la Zona Centro, mientras en este mes de marzo22 la calle Gran Vía (Callao) nos daba un rebote del consumo de un +12,6%, la calle Fuencarral peatonal tuvo un -18% del consumo con respecto a antes del Covid. En la otra gran zona prime comercial, el Barrio de Salamanca, ocurrió algo parecido, al obtenerse un rebote positivo del consumo en la calle Goya del +2,8%, mientras en la calle Serrano tuvimos en este mes de marzo22 un -10% del consumo con respecta antes del Covid.

La Cava Baja y el Barrio de las Letras, dentro de la Zona Turística, fueron las que mejor se comportaron dentro de dicha zona representativa del turismo, aunque aún en fuerte negativo, con un -9% en Cava Baja (dominada por madrileños), y -14% en Espoz y Mina.

TrueBroker

Desde hace 24 años, somos una empresa madrileña inmobiliaria especialista en Retail, que ha apostado por Madrid como ciudad protagonista de la CEE en la próxima década, y trabajamos para sumar y hacer realidad este sueño. Queremos que la parte más importante de lo que hacemos sea la CONFIANZA. En 2016 cambiamos nuestro nombre como marca de Broker a Truebroker anunciando el inicio de nuestra segunda etapa, y ya estamos construyendo los inicios de nuestra tercera etapa. Somos una empresa que no piensa en el pasado, sino que trabaja para estar en continua evolución en el mercado inmobiliario en retail e inversiones.

Sumamos, a la visión global macroeconómica y financiera del Real Estate, la mirada desde el consumidor local, para poder construir valor como especialistas en retail, que nos permita aumentar el valor económico de los inmuebles que comercializamos, y para ello estudiamos el comportamiento del consumidor y el retail a nivel mundial para tener un saber hacer propio con una línea de pensamiento independiente.

Igual que en 1996 como consecuencia de una larga investigación del retail, creamos conceptualmente y desarrollamos comercialmente la calle Fuencarral, consiguiendo una revalorización de los locales comerciales de la calle del 2000%, en la actualidad tras 3 años de investigación, hemos creado un nuevo proyecto de retail que es una respuesta a los cambios de nuestra sociedad, que ha elegido el barrio salamanca, el más dañado en la anterior crisis y aún sin recuperarse, llamado “serranodistinto”, y que presentamos en noviembre de 2019 en la mayor feria del retail de Europa, Mapic, en un stand llamado Apostamos por Madrid y en Madrid en el Hotel Hospes con una gran acogida.

Serranodistinto, se está convirtiendo junto al índice iTB, durante el Covid en un gran protagonista, que está gustando especialmente a los actores de nuestro mercado. El Covid ha dado mayor peso a este proyecto y herramienta, que fue diseñado previamente para ofrecer una evolución y una solución a lo que le sucedía antes del Covid al retail, y que el Covid está acelerando.

correspondiente al mes de agosto de 2021")

")

")

, Kantar y Heidrick & Struggles presentan el informe Retail Challenges 2025")

{kind=link}