Principales tendencias

- La tendencia por el fast fashion y el menor poder adquisitivo pueden presionar los precios a la baja. La elevada inflación ha impactado en el poder adquisitivo de los hogares, lo que ha provocado el auge de las marcas de fastfashion y la compra de segunda mano. Si bien el volumen de producción puede verse beneficiado, el fast fashion está contribuyendo a una bajada de precios que pone bajo mayor presión a los fabricantes y agentes del sector.

- Un repunte en los precios de las materias primas (algodón, fibras sintéticas derivadas del petróleo, electricidad y gas) impactaría negativamente en la rentabilidad de la industria. Aunque en 2023 los precios de las materias primas se han moderado considerablemente, a cierre de 2023 estos seguían situándose por encima de los valores precovid (algodón +16,5% vs. enero 2020; Petróleo + 25% vs. enero 2020 y el coste medio de la electricidad un 81% superior al coste medio de 2019). Un repunte en estos costes tendría impacto sobre la rentabilidad en la industria, sobre todo en aquellos players don dificultades para trasladar precios.

- Cambios en las preferencias del consumidor y la innovación del modelo de negocio que aborda esos cambios. Las preferencias del consumidor pueden cambiar con el tiempo, lo que exige a las empresas de la industria textil una fuerte capacidad de adaptación.

LAS CIFRAS DEL SECTOR

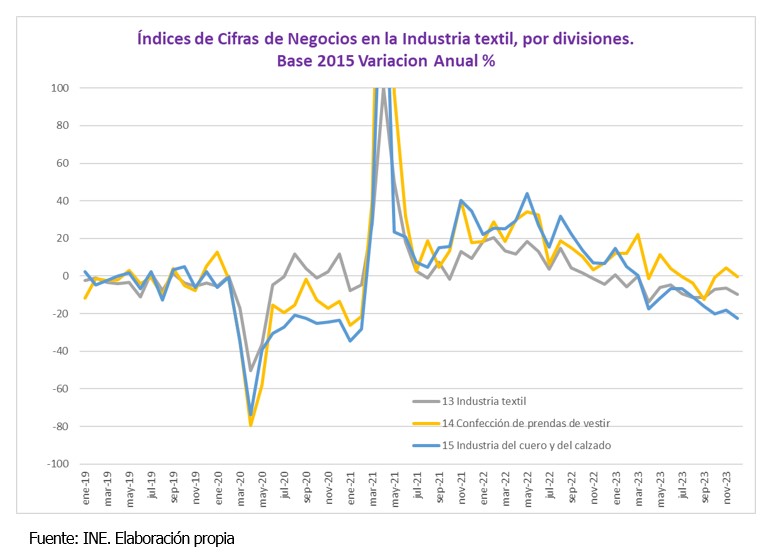

Cifra de negocios y facturación

El sector textil en España ha cerrado un ejercicio 2023 de descensos en la actividad y es que la cifra de negocios de la Industria (ICN) no ha registrado variaciones positivas desde enero, cuando se incrementó un 0,5%.

Durante el último trimestre, el sector ha agudizado su tendencia negativa y ha cerrado el año anotando una caída del -9.8%, su mayor descenso desde septiembre.

El ICN del subsector de la confección registró, a finales de año, una caída de -0,4%, aunque sigue comportándose mejor que el sector textil. Por su parte, el sector del cuero y calzado sigue agudizando su caída registrando un retroceso del -22,6% en diciembre.

Considerando el actual entorno económico, el descenso en la producción industrial y la contracción de la demanda, se estima que el sector textil y calzado siga registrando tasas negativas al menos durante los primeros meses de 2024.

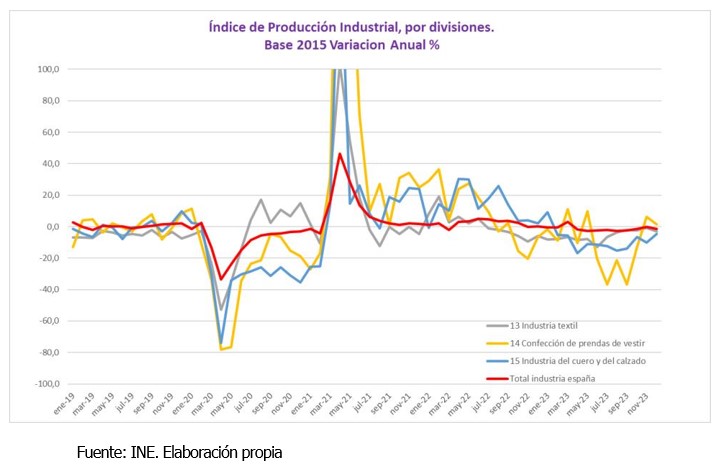

Producción

Durante el año 2023, se ha observado una disminución en el valor de la producción dentro sector textil y del calzado. Esta tendencia se produce en un entorno caracterizado por una evolución desfavorable de la demanda y por una desaceleración en el ritmo de crecimiento de los precios, que llegaron a situarse en tasas negativas a cierre de 2023.

En concreto, la producción la industria textil ha caído un 9,8% en diciembre, agudizando aún más su tendencia negativa, dado que la última vez que el sector registró una variación interanual positiva fue en junio de 2022. En este sentido, el sector se está comportando peor que el conjunto de la industria española, a excepción de la confección de prendas de vestir.

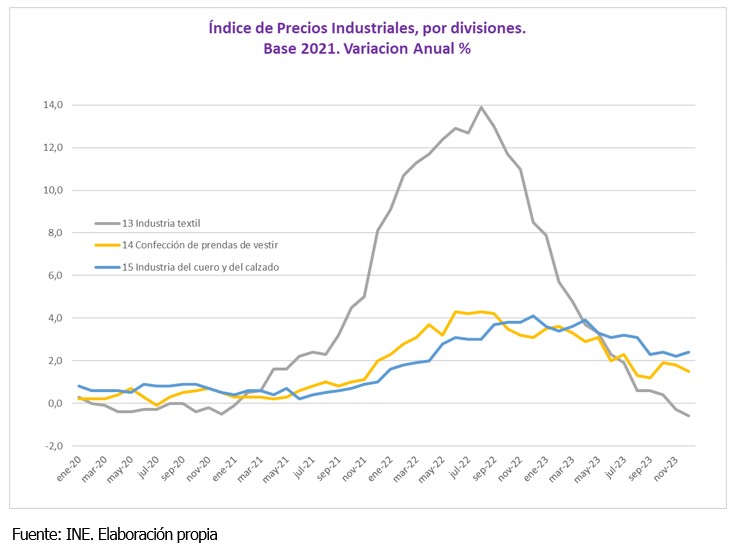

Índice de precios industriales y rentabilidad en el sector

La disminución del volumen de negocio y la tendencia a la baja de los precios ha impactado negativamente en la rentabilidad durante el año 2023. El sector textil ha cerrado el año con una variación de precios negativa, mientras que la confección y el calzado han anotado un aumento del 2% y 2.3% respectivamente, aún muy por debajo de los aumentos registrados en 2022.

Por subsectores, aquellos más expuestos a los precios energéticos han registrado bajadas más significativas: -3,8% en el preparado e hilado de fibras textiles y -3,5% en los acabados textiles.

A pesar de ello, la reducción de los costes ha ayudado a mantener los márgenes en la industria. En concreto, el coste medio de la energía eléctrica se ha reducido un 48% hasta los 87€/MWh en comparación con 2022, donde el coste fue de 167,53€/MWh, aunque el precio se mantiene significativamente por encima de los valores registrados en 2019 y 2020 (fuente: Operador del Mercado Ibérico de Energía).

Las fibras sintéticas también se han abaratado considerablemente en línea con la evolución del precio del petróleo y derivados utilizados para la fabricación. Por su parte, el algodón cerró el año 2023 con un precio de 1,84€/Kg, mientras que a cierre de 2022 el precio se situaba en 2,1€/Kg (habiendo registrado su máximo de 3,42€/Kg en mayo de 2022, según datos del Cotton Outlook).

INSOLVENCIAS

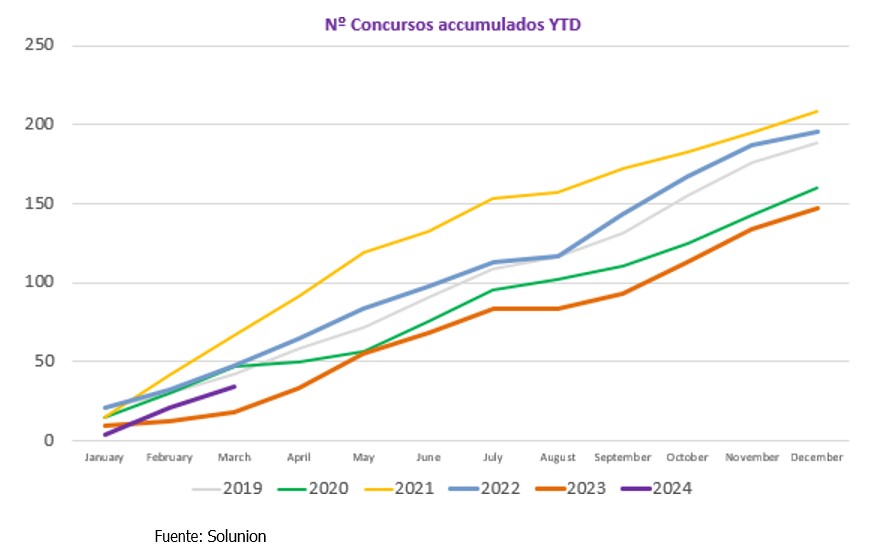

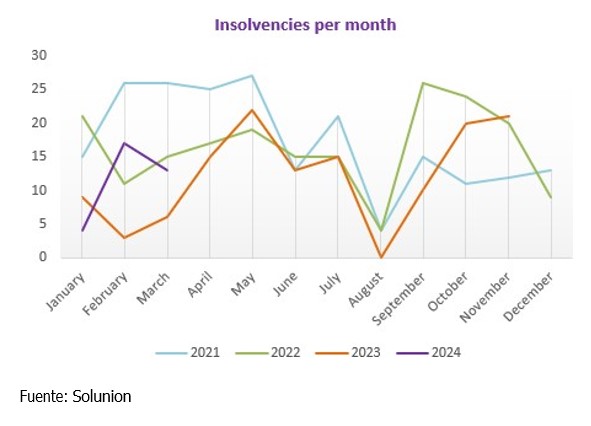

El número de concursos en la industria vuelve a repuntar en 2024

Los concursos del sector textil se mantienen en un rango de entre 150 y 200 concursos por año, siendo 2021 el año en que se registró un mayor número de concursos en el sector. En cuanto a las cifras de 2023, se registraron un total de 147 concursos, que representan un -25% respecto a los 196 concursos registrados en 2022 y muy por debajo de los 208 en 2021.

Analizando el número de insolvencias por meses, se observa un ligero aumento en lo que va de año 2024, donde a marzo ya se han registrado 34 concursos, un +89% respecto al mismo periodo de 2023, aunque aún por debajo de los 47 contabilizados en marzo de 2022.

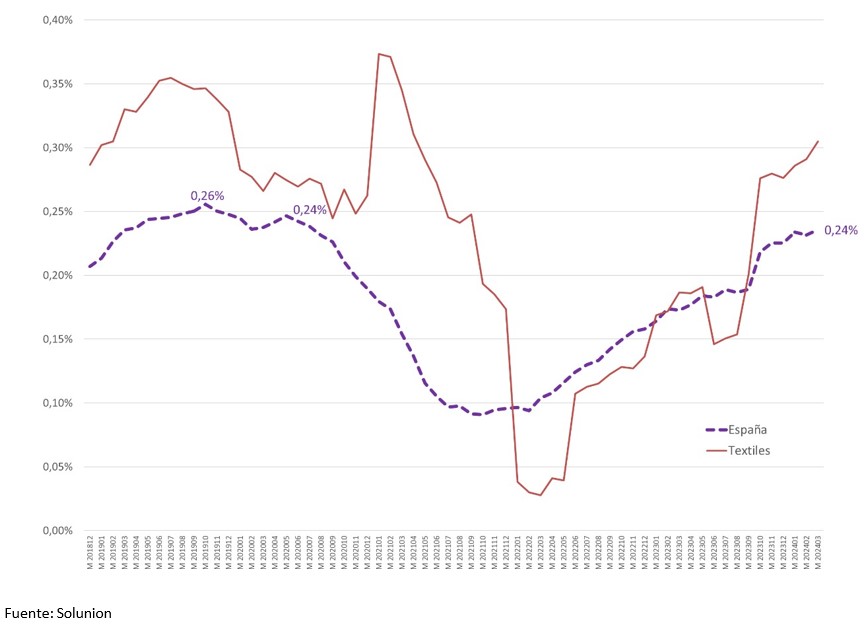

ÍNDICE DE IMPAGOS

En cuanto al índice de impagos, el sector textil se ha comportado tradicionalmente peor respecto la tendencia observada a nivel nacional. La excepción la encontramos en 2022, donde se observa que el índice de impagos se desploma por debajo de la media española, en parte gracias al boom de demanda registrado en el sector durante la relajación de las medidas anti covid y las medidas de apoyo por parte del Gobierno. Aunque la morosidad del sector sube desde el verano de 2022, es desde octubre de 2023 cuando observamos un comportamiento peor para el sector que el promedio nacional, con un nuevo alejamiento significativo de ambas curvas.

PREVISIONES PARA 2024

Sigue la tendencia negativa

- En el primer mes del año, la industria textil ha seguido la tendencia negativa registrada durante 2023. Y es que, aunque a un menor ritmo, la cifra de negocios de la industria textil ha anotado un descenso interanual del -4% (-9,8% en diciembre) y la industria del cuero y calzado un -3,8%. Por su parte, la confección registró un aumentodel +6.3%, volviendo así a tasas positivas.

- Adicionalmente, el Índice de Producción Industrial sigue también su senda negativa. La producción industrial del sector textil disminuyó un 4%, la confección ha retrocedido un 9,4% y la industria del cuero y calzado, un 9,2%.

El 2024 será un año de mucha incertidumbre en la industria

- Según la International Textile Manufacturers Federation (ITMF), la evolución de la demanda es el principal elemento de preocupación en la industria. También en esta dirección apunta el barómetro elaborado por Acotex, que muestra una caída de ventas en marzo del -7,9%.

- Estos datos muestras las dificultades por las que atraviesa el sector y la debilidad de la demanda, principalmente por el menor poder adquisitivo de las familias y los cambios en los hábitos de consumo que esto conlleva.

- Ante esta tendencia, y con una demanda débil al menos durante el primer semestre del año, será necesaria una fuerte capacidad de adaptación e innovación para proteger los márgenes y rentabilidad de su negocio.

Solunion:

Solunion ofrece soluciones y servicios de seguro de Crédito y de Caución y servicios asociados a la gestión del riesgo comercial para compañías de España y Latinoamérica. La joint venture fue constituida en 2013, participada al 50/50 por dos grandes aseguradoras, MAPFRE y Allianz Trade. Actualmente pone al servicio de sus clientes una red internacional de vigilancia de riesgos desde la que analiza la estabilidad financiera de más de 80 millones de empresas. Con una extensa red de distribución, responde a las necesidades de compañías de todos los tamaños en un amplio rango de sectores industriales.