CLAVES FINANCIERAS

RESULTADOS OPERATIVOS

Siguiendo una tendencia similar al rendimiento estable observado en 2022, la actividad comercial continuó mejorando en el primer trimestre del año.

Ventas y afluencia

Las ventas de retailers siguieron con la recuperación en el primer trimestre de 2023, un 13,2% más que en 2022. La secuencia fue positiva durante todo el período, alcanzando su punto máximo en enero (un 19% más). Esta tendencia subraya la relevancia de la estrategia de Klépierre y sus sólidos fundamentos operativos.

La afluencia también aumentó un 14,1% durante este período en comparación con 2022.

Por área geográfica, todos los países experimentaron un crecimiento y superaron significativamente los niveles de 2022. Los Países Bajos y Alemania (un 26,8% más) lideraron el camino, con restricciones sanitarias aún en vigor en el primer trimestre de 2022, seguidos de Europa Central (un 20,0% más), Italia (un 16,3% más) y la Península Ibérica (un 15,1% más).

Ventas retailers por zonas geográficas: Q1 2023 vs. Q1 2022

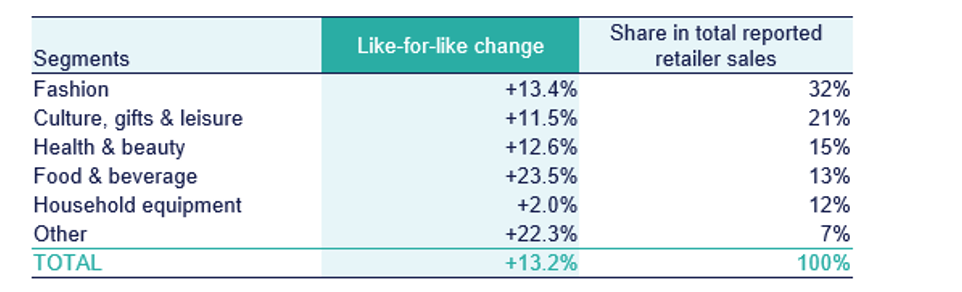

El crecimiento también fue notorio en todos los segmentos, con aumentos desde el 11,5% para cultura, regalos y ocio hasta el 23,5% para comida y bebida. La moda superó el promedio del Grupo con un crecimiento del 13,4%, mientras que el equipamiento para el hogar (hasta 2%) fue más leve, debido a las sólidas cifras de 2022, ya que este segmento obtuvo el mejor en rendimiento durante la pandemia.

Ventas retailers por segmento: Q1 2023 vs. Q1 2022

Actividad de arrendamiento

Durante el primer trimestre, el Grupo firmó 304 contratos de arrendamiento, incluyendo 230 renovaciones y nuevas contrataciones, con una tasa de reversión positiva del 5,2%. La tasa de ocupación se mantuvo alta en el 95,7%, lo que representa un aumento de 100 puntos básicos respecto al año anterior.

En cuanto al arrendamiento, los puntos destacados del período incluyeron la séptima jornada Retailer Day celebrada por Klépierre en París el 22 de marzo, que reunió a más de 200 marcas y subrayó su ambición de abrir tiendas y ampliar su presencia en los centros comerciales del Grupo.

Este evento brindó un foro para conversar con los retailers y dio al Grupo la oportunidad de dar a conocer sus proyectos recientemente ejecutados, como la renovación completa y la ampliación de 11.600 metros cuadrados de Créteil Soleil (Francia), que llevó el área arrendable total del centro comercial a 135.000 metros cuadrados, y la ampliación techada de 16.700 metros cuadrados en Gran Reno en Bolonia (Italia), que ahora cuenta con una oferta de retailers que abarca un total de 53.000 metros cuadrados.

También se presentaron proyectos actuales y futuros, como la ampliación de Grand Place (Francia) con 30 nuevas tiendas, las renovaciones de Alexandrium en Róterdam (Países Bajos) y Le Gru en Turín (Italia), y el desarrollo de la terraza en la azotea de Maremagnum en Barcelona (España) con Time Out Market.

Ingresos

Los ingresos totales de Klépierre para el primer trimestre que finalizó el 31 de marzo de 2023 ascendieron a 371,5 millones de euros, un aumento del 3,3% en comparación con el primer trimestre de 2022.

Durante los primeros tres meses de 2023, los ingresos brutos por alquiler ascendieron a 287,1 millones de euros, reflejando la recuperación de la afluencia y las ventas de los retailers, así como la dinámica actividad de arrendamiento y la recuperación de los ingresos variables y otros ingresos.

Los ingresos netos por alquiler ascendieron a 228,5 millones de euros, un aumento del 6,2% en comparación con el primer trimestre de 2022 ajustado por los desarrollos completados en 2022. Este crecimiento fue impulsado notablemente por un efecto de indexación positiva del 5,75%.

Los ingresos por cargos de servicio y las tarifas de gestión y desarrollo estuvieron en línea con 2022, en 84,4 millones de euros.

INVERSIONES

En general, el gasto total de capital invertido durante el período ascendió a 38 millones de euros.

En lo que respecta al desarrollo, Klépierre se centró en sus principales proyectos comprometidos para fortalecer el liderazgo de sus centros comerciales en sus áreas de influencia, especialmente: la extensión de Grand Place en Grenoble (Francia) y la reestructuración de la azotea en Maremagnum en Barcelona (España).

Grand Place (Grenoble, Francia)

Se espera que la construcción de la extensión de 16.200 metros cuadrados de Grand Place (Grenoble, Francia), que comenzó en mayo de 2022, se entregue a finales de 2023 y llevará el área de alquiler total del centro comercial a 75,000 metros cuadrados. La pre-ocupación actualmente se sitúa en el 93% del ingreso neto de alquiler proyectado, con marcas líderes como Primark, que abrirá su primera tienda en la región, Snipes, JOTT y NYX, y una zona de restauración actualizada con los últimos estándares de la estrategia Destination Food® de Klépierre. Se proyecta un rendimiento sobre el costo para este proyecto de alrededor del 8%.

Maremagnum (Barcelona, España)

La terraza de Maremagnum albergará el primer Time Out Market en España y el segundo en Europa, convirtiéndolo en el nuevo destino de compras y gastronomía imprescindible en Barcelona. La apertura está prevista para 2024, a tiempo para la Copa América. Se proyecta un rendimiento sobre el costo para este proyecto de alrededor del 13,5%.

DEUDA Y FINANCIACIÓN

A 31 de marzo de 2023, la deuda neta consolidada ascendía a 7.585 millones de euros, frente a los 7.479 millones de euros a finales de 2022, lo que supone una estabilidad casi total a pesar del pago del dividendo en efectivo el 30 de marzo de 2023. La madurez media de la deuda del Grupo fue de 6,4 años.

En lo que va de año, el Grupo ha firmado préstamos bancarios por un total de 530 millones de euros, con una madurez media ponderada de 6,4 años. Esta cantidad incluye 412 millones de euros en préstamos no garantizados y 118 millones de euros en préstamos hipotecarios utilizados principalmente para refinanciar un bono de 524 millones de euros, con vencimiento el 17 de abril de 2024.

Klépierre sigue operando con uno de los balances más sólidos del sector, con una relación deuda neta / EBITDA de 8,1x. A pesar del actual entorno de tipos de interés, el coste medio de la deuda se mantuvo bajo, en un 1,3%. El perfil de cobertura se mantuvo fuerte, con el 100% de la deuda neta cubierta a tipos fijos en 2023 y el 93% en 2024.

Klépierre también renovó una línea de crédito revolving por valor de 300 millones de euros a cinco años, con una posición de liquidez de 2.600 millones de euros a 31 de marzo de 2023 (1.900 millones de euros en líneas de crédito revolving comprometidas no utilizadas, neto de papel comercial, 300 millones de euros en otras líneas de crédito y 400 millones de euros en efectivo y equivalentes al efectivo).

Actualmente, Standard & Poor’s asigna a Klépierre una calificación BBB+ a largo plazo (calificación A2 a corto plazo) con perspectiva estable.

DISTRIBUCIÓN

La distribución propuesta de 1,75€ para el ejercicio 2022 se divide en dos pagos:

- Un dividendo en efectivo provisional de 0,87€ pagado el 30 de marzo de 2023; y,

- El resto de 0,88€ por acción que se pagará el 11 de julio de 2023, que comprende:

- Un dividendo de 0,04€ por acción «SIIC»; y

- Una distribución de 0,84€ por acción de primas de emisión que califican como una devolución de capital según el artículo 112-1 del Código fiscal francés (Code général des impôts).

PERSPECTIVAS

Teniendo en cuenta el rendimiento del primer trimestre, Klépierre confirma su guía para 2023 y espera generar un flujo de caja neto corriente por acción de 2,35€, lo que representa un crecimiento del 5% en comparación con la cifra de 2022 de 2,24€ (es decir, 2,62€ restablecido por 0,30€ en reversión de provisiones y por 0,08€ en flujo de caja generado por activos vendidos).

Esta guía asume que las ventas de los retailers consolidan su impulso, la ocupación se mantiene estable al igual que la tasa de cobro, en comparación con 2022. También tiene en cuenta el impacto en los costes de la inflación prevista en Europa para 2023 y los niveles actuales de coste de financiación.

Klépierre

Como empresa líder del sector Promoción de Centros Comerciales, Klépierre combina técnicas de desarrollo, alquiler, propiedad y gestión de activos. Su portfolio tiene un valor de 19.8 mil millones de euros a 31 de diciembre de 2022 y se compone exclusivamente de grandes Centros Comerciales en 12 países del continente europeo, que juntos acogen 1.100 millones de visitas al año. En España Klépierre es propietario de Plenilunio, La Gavia, Príncipe Pío (Madrid), Maremagnum (Barcelona), Nueva Condomina (Murcia), Meridiano (Tenerife) y Los Prados (Oviedo).

Klépierre mantiene el control accionarial (56,1%) en Steen & Strøm, empresa número uno en Escandinavia en el sector de Gestión y Propiedad de Centros Comerciales. Klépierre es un REIT francés (SIIC) que cotiza en Euronext París y está incluido en los índices CAC Next 20 y EPRA Euro Zone. También, está en índices éticos, como el CAC SBT 1.5, MSCI Europe ESG Leaders, FTSE4Good, Euronext Vigeo Europe 120, y figura en la «lista A» de CDP. Estas distinciones subrayan el compromiso del Grupo con una política proactiva de desarrollo sostenible y su liderazgo mundial en la lucha contra el cambio climático.