La Hacienda Foral de Bizkaia flexibilizará los plazos para implantar el sistema de lucha contra el fraude y asistencia al contribuyente, Batuz, tras constatar que no todos los contribuyentes están preparados para adaptarse correctamente desde el 1 de enero de 2024. La entrada obligatoria en Batuz se hará de forma escalonada durante los dos próximos años, comenzando por los contribuyentes que presentan menos dificultades de adaptación, y en este periodo se mantendrán los incentivos a la implantación voluntaria.

La diputada foral de Hacienda y Finanzas, Itxaso Berrojalbiz, subraya que Batuz es un proyecto estratégico, y justifica la flexibilización de plazos porque su implantación acarrea un cambio profundo en el modelo de gestión de los negocios que empresas y profesionales deben adoptar cuando aún arrastran las consecuencias de las últimas crisis, agravadas por el incremento de costes y del precio del dinero. Según ha señalado, «tras constatar esta realidad con los propios contribuyentes, analizar la situación y valorar diferentes posibilidades hemos decidido flexibilizar los plazos de implantación de Batuz para dar más tiempo a los contribuyentes que más dificultades están encontrando».

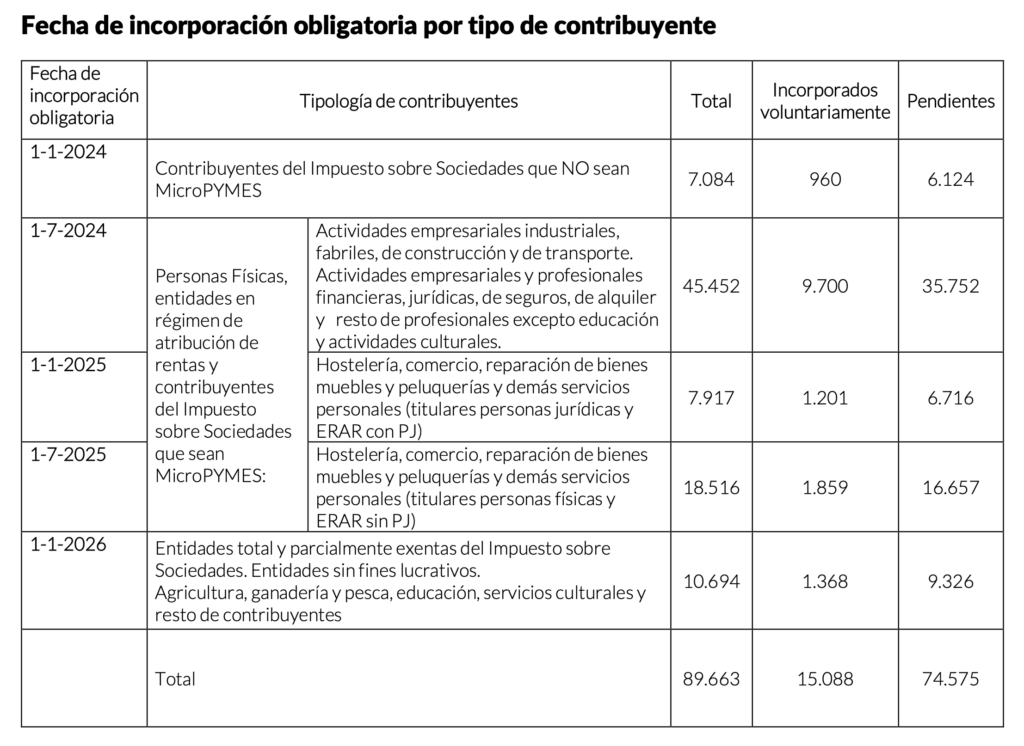

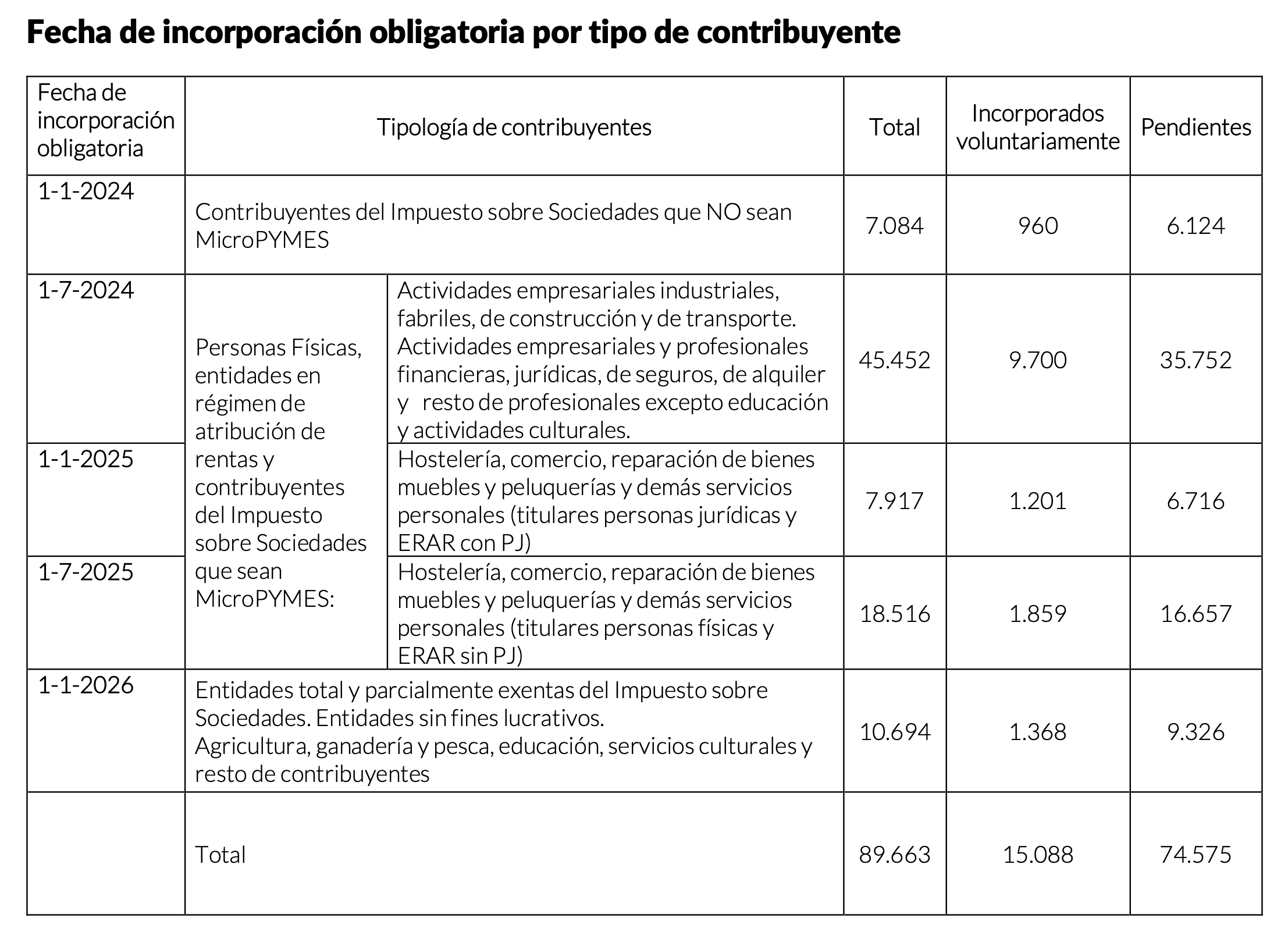

De este modo el 1 de enero de 2024 Batuz únicamente será obligatorio para las grandes empresas. Las pequeñas y medianas empresas, las microempresas los trabajadores autónomos, las cooperativas de reducida dimensión o las entidades sin ánimo de lucro se irán incorporando progresivamente en ventanas que se abrirán cada seis meses. La implantación progresiva de Batuz se completará el 1 de enero de 2026 con las entidades sin fines lucrativos, profesionales y empresas del primer sector, de la educación y de servicios culturales.

Además de extender el plazo la Hacienda Foral va a seguir incentivando la adaptación voluntaria de Batuz, tal y como sucede actualmente. De este modo, se amplía el plazo de aplicación de la deducción de la que ya se están beneficiando los 15.000 contribuyentes que ya han implementado Batuz. Estos, y los que se vayan incorporando voluntariamente, disfrutarán, con carácter general, de una compensación del 10% en el IRPF o en el Impuesto sobre Sociedades.

Junto al incentivo fiscal, se extiende a 2024 y 2025 la posibilidad de aplicar en la cuota de IRPF o Impuesto sobre Sociedades la deducción del 30% de los gastos derivados de la implantación de Batuz. Así mismo se establece también la posibilidad de solicitar una exoneración temporal del cumplimiento de TicketBai para los contribuyentes que se encuentren próximos a su cese o jubilación, cuando los costes derivados de la adaptación a Batuz no sean proporcionados al tiempo que les reste para el cese.

La implantación de Batuz acarrea la obligación, por parte de todas las personas que desarrollan actividades económicas, de llevar la contabilidad de sus negocios en la sede electrónica de la Hacienda Foral, a través del Libro Registro de Operaciones Económicas, En el LROE los contribuyentes informan a Hacienda de sus ventas (que facturan a través del sistema TicketBai) e ingresos, así como de las compras y gastos relacionados con su actividad.

De este modo, Batuz completa la información necesaria para reforzar la lucha contra el fraude fiscal, ya que permite detectar ingresos ocultados a Hacienda o gastos ficticios dirigidos a erosionar las bases imponibles. Así mismo, con esa información la Hacienda Foral mejora la asistencia a empresas y profesionales, ofreciéndoles borradores de sus declaraciones de IRPF, Impuesto sobre Sociedades e IVA.

{kind=link}