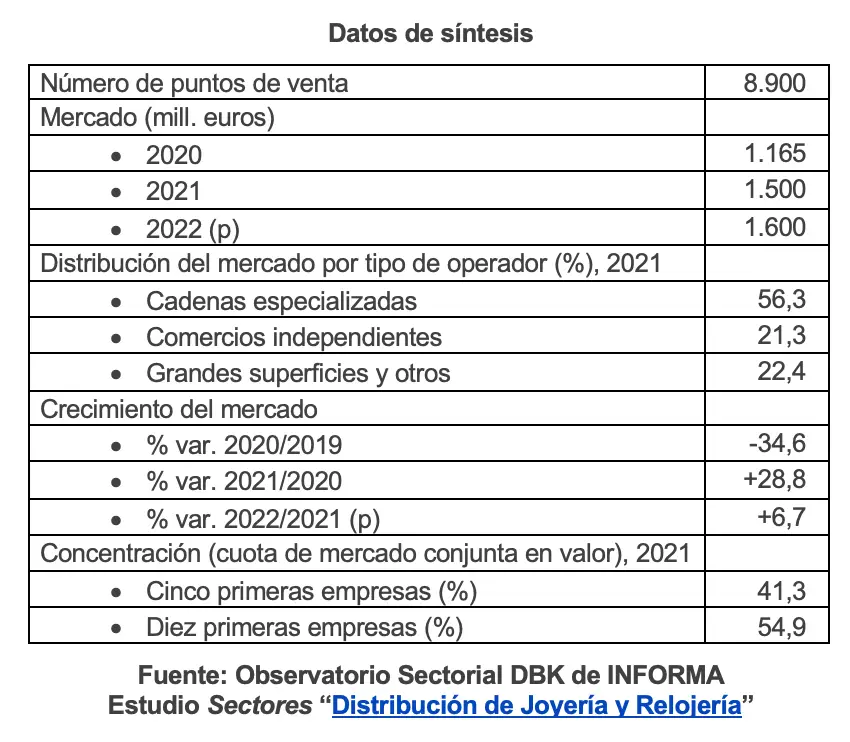

Según el Observatorio Sectorial DBK de INFORMA (filial de Cesce), líder en el suministro de Información Comercial, Financiera, Sectorial y de Marketing en España y Portugal, las ventas minoristas de joyería y relojeríaregistraron una fuerte recuperación en 2021 sustentada en la mejora del comportamiento del consumo privado y la reactivación de la actividad turística, tras la caída de más del 30% en el negocio en 2020. De este modo, el valor del mercado se situó en 1.500 millones de euros en 2021, un 28,8% más que en 2020.

Las cadenas especializadas concentraron alrededor del 56% del mercado en 2021, con un valor de las ventas de 845 millones de euros, participación que registra una tendencia creciente. Por su parte, los establecimientos independientes registraron unas ventas de unos 320 millones de euros, lo que supuso el 21% del mercado. Las grandes superficies y otros canales representaron de forma conjunta el 22,4% del negocio total.

Por tipo de producto, los artículos de joyería y bisutería reunieron el 56% de las ventas totales, mientras que los productos de relojería registraron una participación del 39%, quedando el 5% para otros artículos, principalmente de platería y complementos.

Cabe destacar el fuerte crecimiento experimentado en los últimos años por los ingresos generados por el comercio electrónico de artículos de joyería y relojería, llegando alanzar una cifra de 130 millones de euros y suponer el 9% del valor total del mercado minorista en 2021.

Los datos provisionales para el cierre de 2022 apuntan a un nuevo crecimiento del negocio, si bien la tasa de crecimiento se ha visto limitada en cierta medida por la pérdida de dinamismo de la demanda ante el deterioro de la coyuntura económica. De esta forma, las ventas apuntan a una cifra de 1.600 millones de euros para el conjunto de 2022, un 7% más que en 2021.

A finales de 2021 operaban en España unos 8.900 puntos de venta minorista de joyería y relojería, cifra que muestra una tendencia a la baja. Algo más del 30% se encontraban integrados en cadenas.

El avance del negocio de las grandes cadenas frente al comercio independiente ha reforzado la tendencia de concentración en los principales operadores en los últimos años. Así, los cinco primeros reunieron el 41% de las ventas totales del sector en 2021, participación que alcanzó el 55% en el caso de los diez primeros.

INFORMA D&B es la compañía líder en el suministro de Información Comercial, Financiera, Sectorial y de Marketing, con una facturación consolidada de 93,6 millones de € en 2021.

Creada en 1992 por Cesce con el objetivo de establecer en España un Centro Servidor de Información de Empresas, en la actualidad cuenta con una Base de Datos nacional con 7 millones de agentes económicos censados y, como miembro de la Dun & Bradstreet Worldwide Network, ofrece acceso a la información on-line de más de 500 millones de empresas de todo el mundo.

INFORMA D&B está compuesta por una plantilla de más de 360 personas, tiene su sede social en Madrid y cuenta con delegaciones en 20 ciudades españolas.

En la actualidad 4,5 millones de usuarios acceden a la información de INFORMA a través de una de sus cuatro marcas principales: Informa, eInforma, DBK y OneRate, También confían en INFORMA el 89 % de las empresas del Ibex 35 y más del 95 % de las entidades financieras.

INFORMA D&B es parte de Cesce, que es el grupo de referencia en la gestión integral del riesgo, contando con más de 1.400 empleados que dan servicio a más de 120.000 clientes, con un beneficio neto superior a los 96 millones de euros.